No.1828 アフターコロナの利益倍増計画③(減価償却費の繰戻)

2020年05月17日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

子供の頃、大好きだった

志村けんさんの愛車が

退職金代わりに売却されたそうです。

今日の減価償却費の話でも触れています。

さて、今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は利益目標を決めるための

『繰越』の話でした↓

No.1789 固定費+返済の何カ月分必要?

| 減価償却費のイメージ |

今回のテーマは

減価償却費の繰戻です。

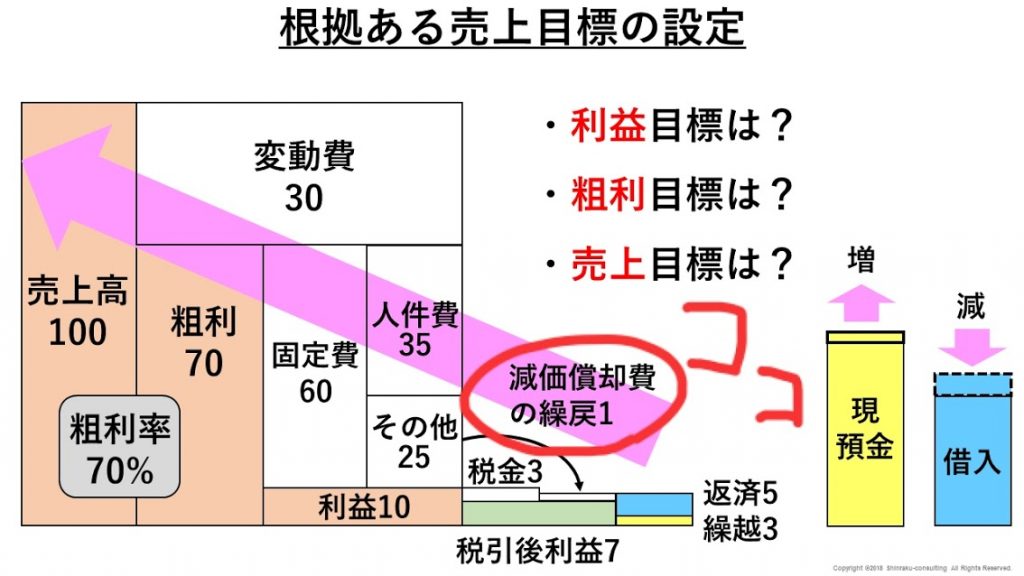

お金のブロックパズルだと

赤丸のココのところです。

減価償却費の繰戻は

ややこしく感じやすいのと

業種によっては影響がないので

省略することがあります。

ただ、設備や車両など

大きな物を買って間もない場合は

経営数字に含める必要があります。

そもそも減価償却費の繰戻は

2つの言葉に分かれています。

まず、減価償却費についてです。

ウキペディアによると

企業会計に関する購入費用の認識と

計算の方法のひとつである。

長期間にわたって使用される

固定資産の取得(設備投資)に

要した支出をその資産が

使用できる期間にわたって

費用配分する手続きである。

いかがでしょうか?

読むと難しく感じます(笑)

一言で表すとしたら

単年度で全て経費にできないもの

ではいかがでしょうか。

絵で描くとこんな感じです。

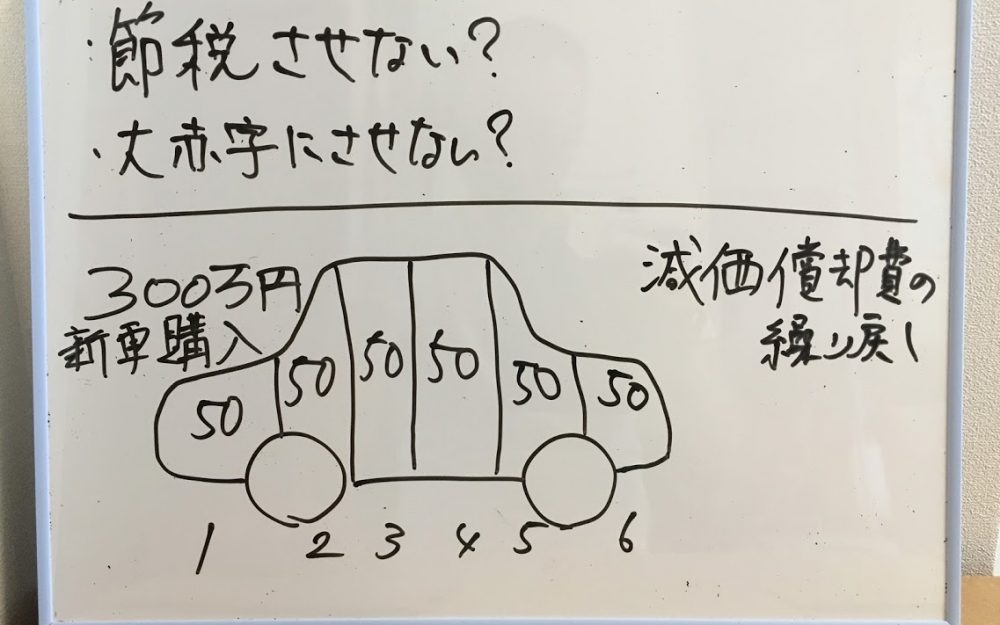

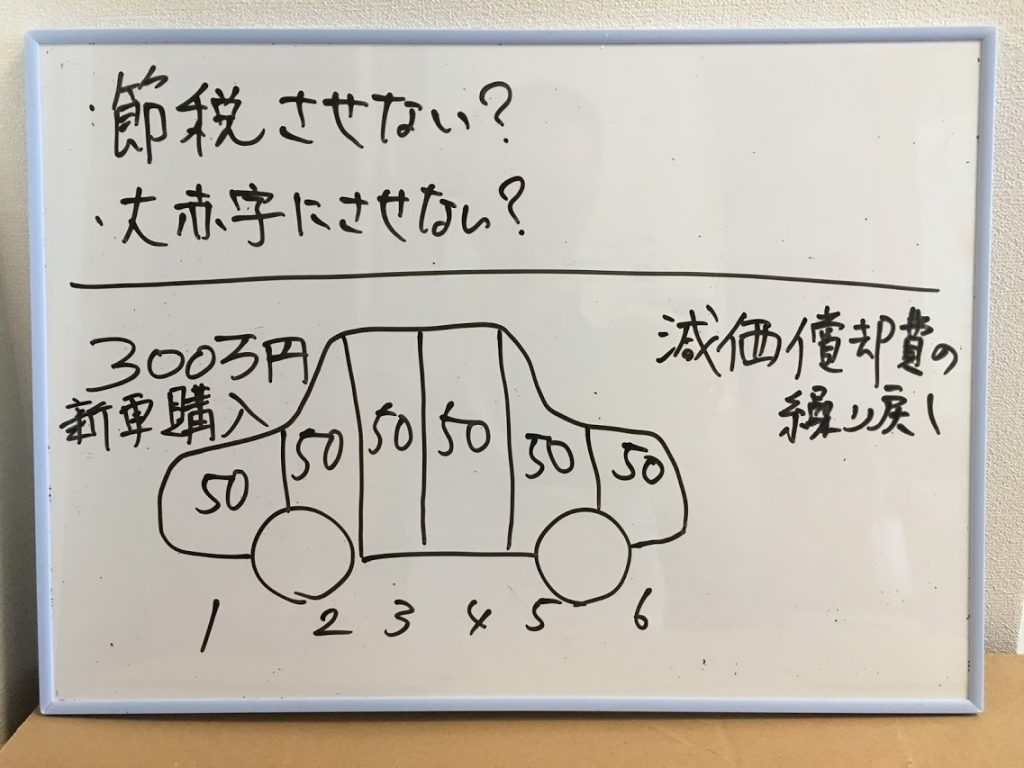

例えば300万円の新車を購入すると

一括現金払いをしても

全てが経費にならないですよね。

あくまでざっくりですが

普通車だと6年、軽四だと4年で

割るイメージです。

ホワイトボードにあるように

節税させない仕組みとも言えますし、

逆に言えば、利益が少ない時は

大赤字にさせない仕組みとも言えます。

赤字にさせない伝え方を教わって

メリットとデメリットのバランスが

整いました。

中古車の減価償却費については

グーネットで分かりやすく書いています。

志村けんさんが乗っていた

ロールスロイスのファントムが

ファンに売却されたとのことですが

13年落ちで市場価格は1000万円前後、

耐用年数が2年だとしたら

1年で500万円の経費計上になります。

直近の節税目的に価格の高い中古車を

購入するのも対策の1つになるでしょう。

| 繰戻について |

再び同じ図ですが

次は繰戻についてです。

減価償却費の繰戻は

固定費のその他から税引後利益に

移動しています。

なぜ戻すかと言えば

実際に支払ったお金と

相違があるからです。

先ほどお伝えしたように

300万円を一括で支払っても

初年度は50万円しか費用にならず

2年目以降は支払っていないのに

50万円支払ったことになります。

支払っていないから戻す、

繰戻はそんなイメージで

良いかと思います。

ここが会計をややこしく感じる

部分です。

出口はこれを理解するのに

何度も聞いた覚えがあります。

借入したお金で支払っていくなら

前々回にお伝えした返済になります。

No.1826 アフターコロナの利益倍増計画①(返済)

ちなみにリースだと

固定費のその他のままです。

実際、出口もリースで車を購入し

毎月のリース代×12か月分が

費用として計上されています。

リース期間が終わったら

後から買い取るつもりです。

会社で買い取ると

10万円以上になるので

2年で償却することになるでしょう。

それか個人で買って

会社に有償で貸すかもしれません。

| 大きな買い物をする前に |

車両や重機を多く持つ工事会社だと

購入する度に減価償却費が発生します。

工務店だとショールームや設備機器が

減価償却費の対象になります。

今期は利益が出るからと

改装した後に減価償却になると

顧問税理士に言われて

気落ちしたり怒っている社長に

お会いしたことがあります。

大掛かりな費用を使う場合は

後悔しないように複数の視点で

事前の検討や相談をお勧めします。

破綻した工務店の決算書を見ると

ショールームなど設備投資が

経営に重くのしかかっている

場合が多いです。

もし、今期や来期で

耐用年数を終えるものがあれば

減価償却費が無くなって

固定費が下がり利益が増えます。

まずは決算書の減価償却費の内訳を

調べてみてはいかがでしょうか?

今回の減価償却費の繰戻については

動画でも取り上げていますので

ぜひご覧ください。

https://www.youtube.com/watch?v=wyBtmmjQoxA

次回は返済、繰越、

減価償却費の繰戻分を把握した後の

利益目標の計算方法についてお伝えします。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/