No.1817 借入したら間髪入れずに改革を

2020年05月6日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、パソコンに向かう時間が

圧倒的に長くなっています。

いつもだと

腰が痛くなるところですが

疲れにくい座布団を買うと

全然違いますね。

書き物や資料作成など

アウトプットが

多くなったのと同時に

記事や動画などの

インプットも増えています。

計測でなく感覚値ですが

ビフォーコロナより

生産性が上がったと感じます。

そんなインプットの動画で

できるだけアフターコロナを

イメージするようにしています。

| 借入の重要性の再確認 |

今回のコロナを乗り切るには

借入が大事だということは

お伝えしている通りです。

昨日のブログでも

弊社の実体験を交えながら

緊急融資制度の活用について

書いています。

No.1816 緊急融資制度を活用しアフターコロナに備えよう

今は売上が

15%以上減少すれば

3年間の無金利と返済猶予、

完済まで無保証料など

お金を借りるという面では

これでもかというくらいの

優遇があります。

※民間金融機関の場合

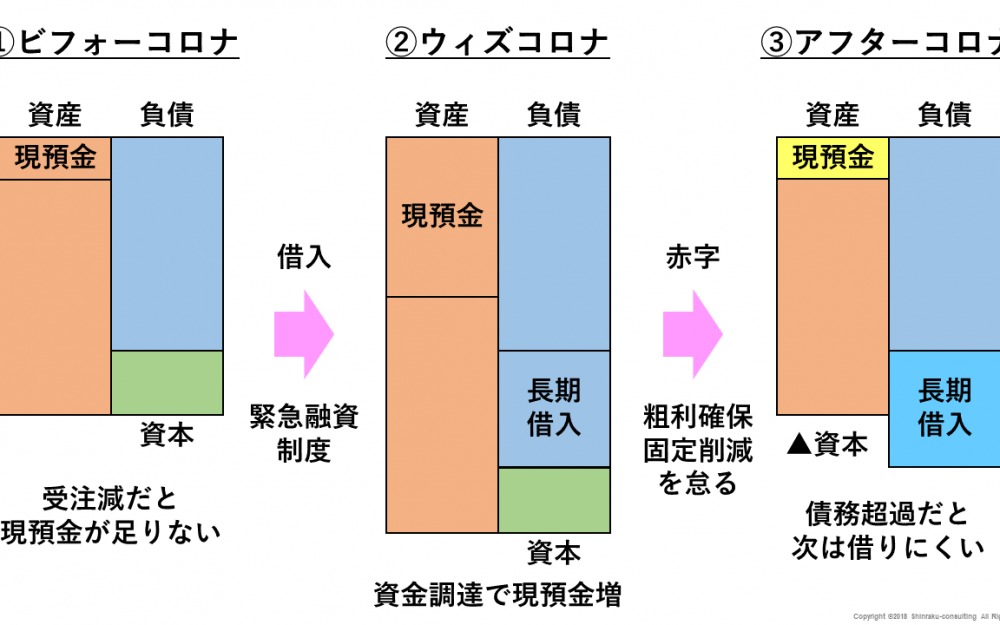

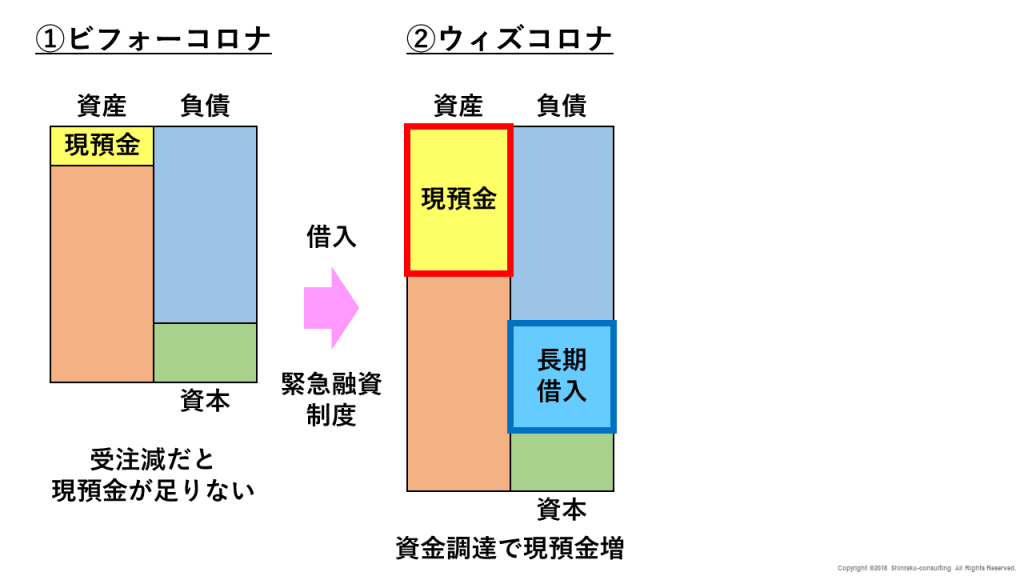

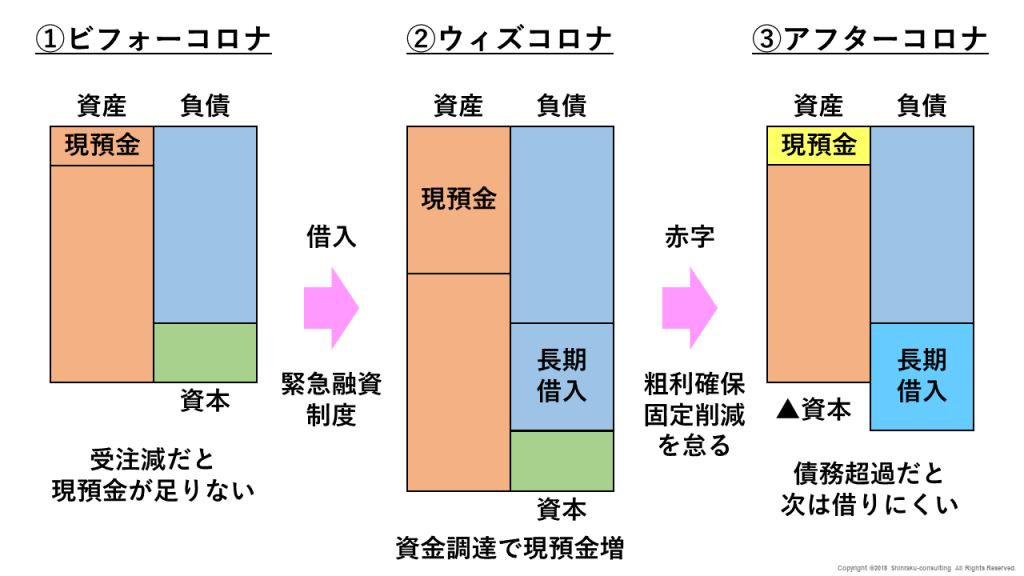

下図は売上が半減し

▲15の赤字になってしまい

無借金経営から緊急融資制度で

借入した状態です。

現預金の枯渇から難を逃れました。

下図の貸借対照表だと

②ウィズコロナになります。

②の右の負債に

長期借入金が増えますが

同時に左の資産の現預金も

増えます。

これでしばらく凌ぐことができます。

| 借入の後は改革が必要不可欠 |

ただ、赤字が続いてしまうと

③アフターコロナのように

長期借入金は返済猶予で

返さないとしても

赤字分の現預金が減ります。

資産の現預金だけ減ると

資産より負債が多くなり

資本がマイナスの

債務超過になります。

そうなんです。

資金調達した後は

赤字幅を大きく抑えるか

少しでも黒字にすることが

必要不可欠だということです。

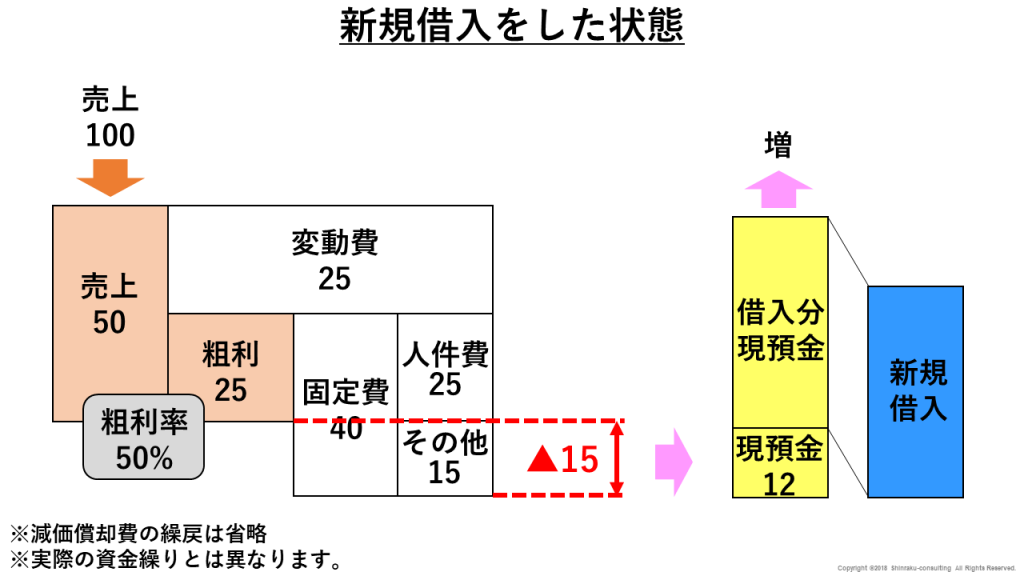

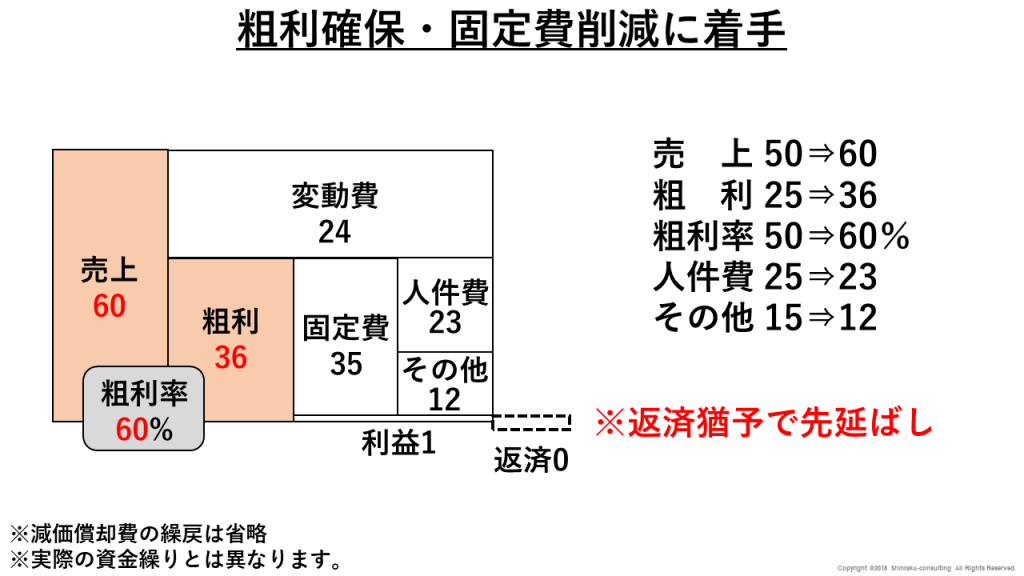

理論上の話ですが

売上が一旦半減しても

インターネットをフル活用し

粗利率の高い商品で

少し売上を増やして

固定費も同時に見直せば

何とか黒字になります。

期間限定の返済猶予もあるので

それまでは返済0です。

机上の空論みたいな話ですが

実際、これ以上を目指して

顧問先と一緒に作戦を

立てています。

資金調達の後は

間髪入れず改革を行えば

アフターコロナの発展にも

繋がります。

| 人を集める商売が成り立たない |

コロナによって

人を同時に多く動員して

商品を販売し利益を得る商売が

崩れました。

飲食なら席数の多いお店、

住宅なら総合展示場でしょう。

特に薄利多売が

成り立たなくなりました。

逆に言えば

ECサイトなど会わないWEBは

さらに伸びるでしょう。

しかも、まだまだ続くとなれば

商売のやり方を変えないと

現預金が尽きてしまいます。

財務内容がさらに悪くなれば

緊急融資制度が無くなった

アフターコロナでは

次の借入ができないでしょう。

この環境の変化に

変われる者だけが

これからも生き続けます。

そのためにも今のうちに

しっかり資金調達をして

継続的にお金に向き合い

本気で社内改革を進めましょう。

今日は利益の重要性について

話そうと思ったのですが

また改めてということで。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/