No.1816 緊急融資制度を活用しアフターコロナに備えよう

2020年05月5日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、残念ながら

緊急事態宣言の延長が

決まってしまいました。

今は残念な言い方ですが

未来では『あの時良かった』と

言える出来事になるといいですが、

心が折れてしまった経営者が

いるようです。

目途が立たないというのが

一番の原因ではないでしょうか。

未来に希望を感じられない。

だから、お金を借りても

返せる気がしない。

間違っているかもしれませんが

少し想像してみました。

希望を感じるところだと

トランプ大統領が

新型コロナウイルスのワクチンを

年末までに使えることに

とても自信があるとか、

日本だとアビガンの投与で

効果があったとか、

希望が持てるニュースもあります。

まず大事なのは

個々がプラスの視点を見つけ

アフターコロナを想像して

ウィズコロナを乗り切る思考です。

これもまた試され時かもしれません。

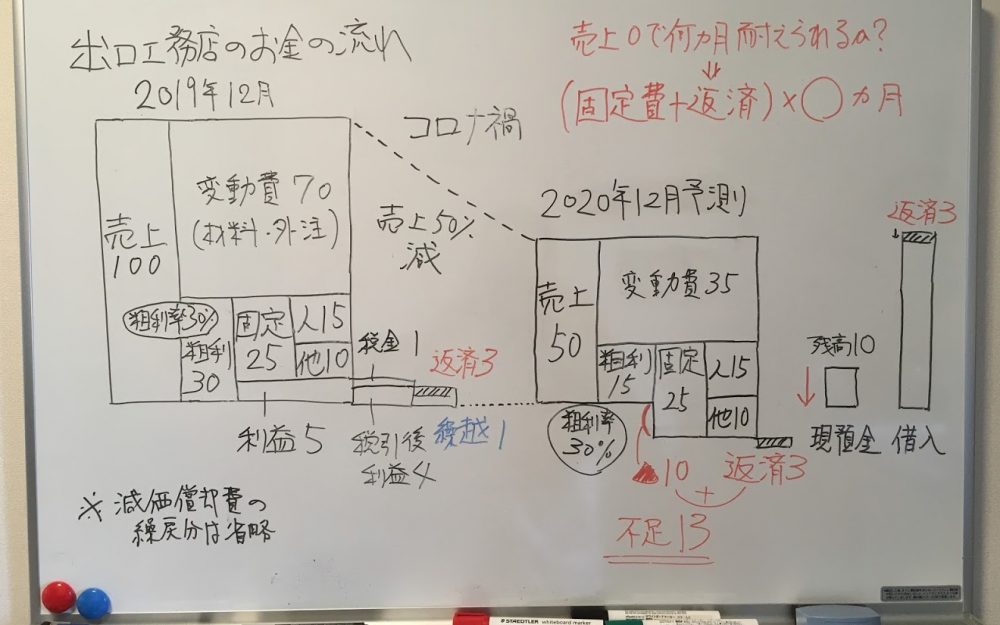

| 恐れず銀行に相談してみよう |

昨日は、前年対比

売上19%減

粗利率22%→35%

粗利額1.29倍

営業利益2.97倍

の工務店の事例をお伝えしました。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

さらに銀行からの素早い提案で

コロナの影響による緊急融資制度を

活用して現金を調達されました。

これは未来に

希望を持っているからこそ

生き残るために選択されたことです。

また弊社も提案するだけでなく

緊急融資制度を使って融資を受ける

申請をしました。

多くの場合、

公庫(日本政策金融公庫)で

早々に借入をして

次に銀行へ行く流れが多いですが

弊社やサポートしている会社は

逆ですね。

どちらが正解か不正解かは

ないと思います。

緊急性によっても

違いがあるでしょうし、

今までの関係性もあるでしょう。

弊社の場合、

売上が20%減に該当したので

セーフティネット4号で

申請をしました。

訪問コンサルの中断、

セミナーや研修の延期、

昨年はたまたま売上が多かった等

条件が整いました。

それは4月中旬の話ですが

5月1日から無金利無保証料が

始まる情報が経産省から出たので

それまで待って申請しました。

これは別の視点ですが

銀行に行きにくい方がいたら

これほど銀行で借りやすい機会は

無いと思います。

銀行にしても金利は一定、

信用保証協会の100%保証、

担保も不要なので

リスクはほぼありませんからね。

それこそ

アフターコロナを考えると

銀行、信用金庫、信用組合と

関係を構築する良い機会に

なるはずです。

| 無利子・無保証料・無担保の融資で申請中 |

ざっくりですが

銀行での申請手順をお伝えします。

まず、信用保証協会付融資で

無利子・無保証料の対象は

売上が前年同月比で

減少していることです。

あと、今後2か月の予測も必要です。

どれくらい減少かと言えば

危機関連保証:15%以上減

セーフティネット4号:20%以上減

危機関連保証と

セーフティネット4号の違いは

銀行でもよく分かりませんでした。

ちなみに個人事業主は5%減です。

ただ、融資を受けるには

現状把握が必要になります。

例えば

売上半減を数字の羅列でなく

ブロックパズルで書くと

こんなイメージです。

これができていない方は

せっかくの機会なので

税理士さんなどに相談して

手を付けましょう。

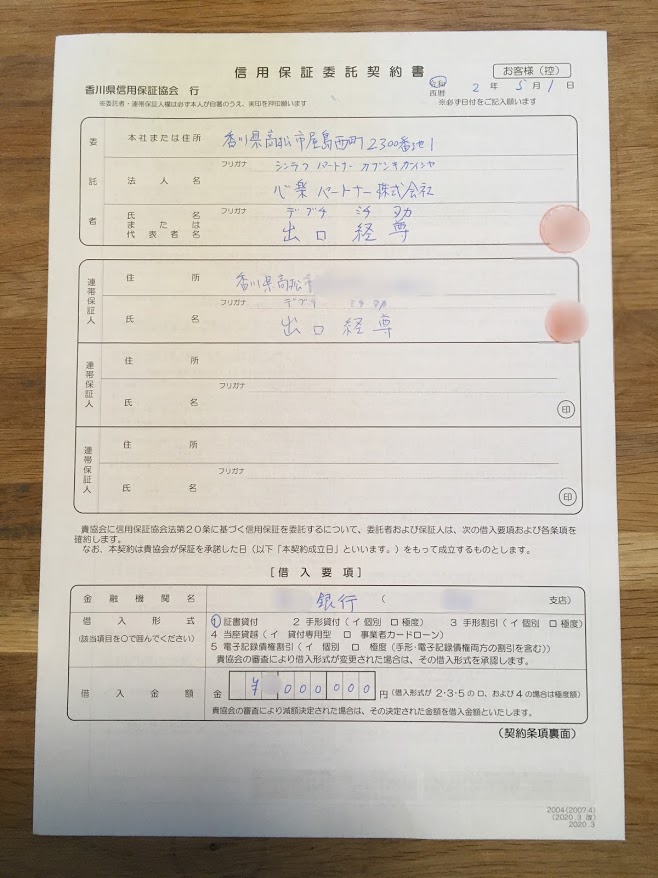

まず、必要書類としては

市区町村へ売上が減少した

認定申請書を提出する

必要があります。

弊社の場合、

決算書は以前に渡しているので

前年度からの月毎の売上一覧、

今後の売上予測、

直近の試算表を提出しました。

詳しい計算方法については

新建ハウジングが運営する

チカラボで寄稿しています。

https://chikalab.net/articles/521

次は日を改めて

信用保証協会に申請する

資料の作成です。

ここで悩むのが

返済猶予や返済期間です。

無金利は

3年間有効なので4年目からは

金利がかかります。

かかる金利は

都道府県で決まっており

香川県では1%です。

ただ、借入金に手を付けず

3年後に一括返済するなら

ペナルティはなく負担は無しです。

弊社は一応そのつもりで

返済開始は4年目、完済は7年後

最大10年で制度をフル活用します。

あと、経営者の連帯保証人も

一定条件を満たし

保証料0.2%を実費で支払えば

不要とのことです。

一定条件とは

会社から経営者にお金を貸すなど

ずさんでないことみたいですが、

明確にはわかりません。

そんな借り方もありますが、

出口は連帯保証人の欄に

自分の名前を書きました。

自分の会社と言っても

連帯保証人という言葉は

毎回重く感じるものです。

あと、借入金額は

想定より多く書いてみました。

顧問先の社長も借入のため

同行しましたが、

自社の実力を試す機会になるよ!

という言葉に押されました(笑)

もし、その金額で貸せない場合は

いくらまで可能か提示されるので

資料を書き直せばOKです。

ひとまず、ここまでが

現時点での実体験です。

経産省や専門家など

ネット上に情報は溢れていますが

専門用語に心が折れる方もいるでしょう。

特に出口が関わる

住宅業界、建設業は

苦手な方が多いと思うので

できるだけ実体験を交え

今後もわかりやすくお伝えします。

| 未来は今の連続で作られるもの |

再度繰り返しますが

現時点で先行きが不透明でも

必ず目途は立ちます。

これを機に廃業するのも

選択肢の1つではありますが

問われるのは経営者の覚悟です。

やると決めたなら

本業に集中するために

まずはお金の不安を

最小限にしましょう。

お金で不安だと

身近な人に悪影響を

与えますからね。

その後押しをするため

融資に限らず今後の展開など

何から手を付ければ良いか

頭を整理したい

住宅業界の経営者限定で

ZOOMによる無料個別相談を

承っています。

ご興味ある方は下記よりお申込みください。

http://shinraku.biz/contact/

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/