No.1821 住宅業界も感情の前に勘定

2020年05月10日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

最近、寝る時間が遅くなっています。

明日から通常通り

訪問コンサルが始まるので

今日から早く寝ます。

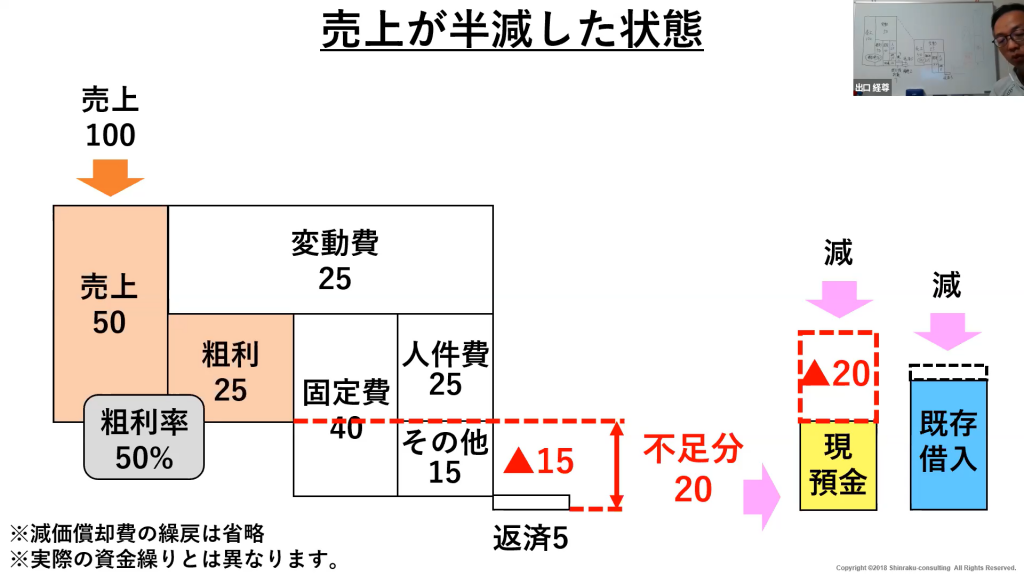

| 売上が激減すると |

さて、一昨日は焼き鳥屋で

オードブルのテイクアウト、

昨日はイタ飯屋でランチを

してきました。

連休中休業していたお店も

通常に近い状態で営業し始めました。

あくまで香川県の話ですけどね。

店にもよるでしょうが

4月の売上は8割減とのこと。

仮に売上が200万円だったとしたら

2割なので40万円になります。

売上の全てが

粗利だとまだいいですが

飲食店の粗利率はおおよそ7割、

原価が3割です。

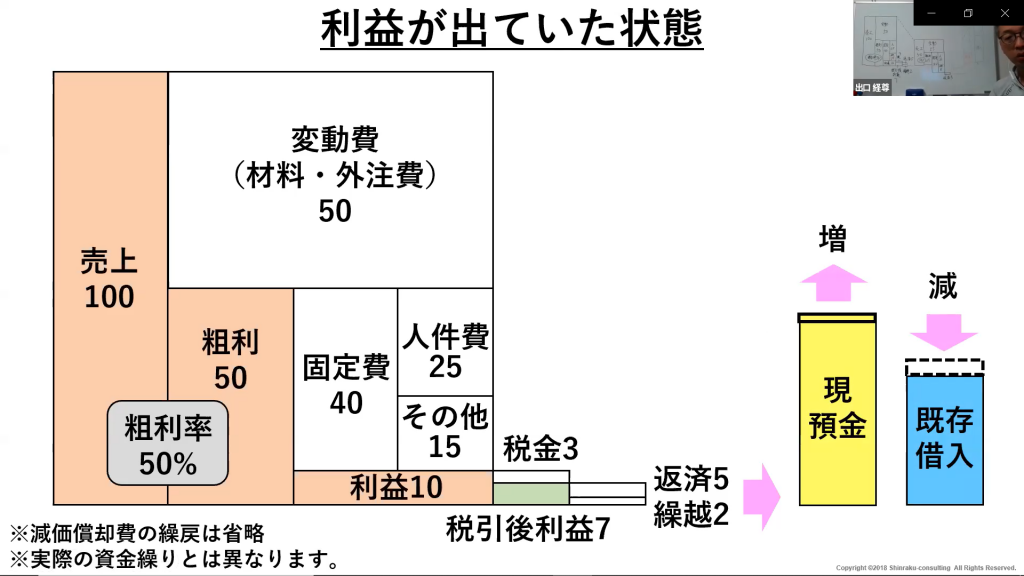

◎ビフォーコロナ

売上200万円×粗利率0.7=粗利140万円

◎ウィズコロナ

売上40万円×粗利率0.7=粗利28万円

粗利から人件費や家賃、

水道光熱費などの固定費を

捻出しますから

28万円だと数字を見るだけで

足りる気がしません。

下図のお金のブロックパズルは

売上半減のイメージですが、

売上、原価(変動費)、粗利、

固定費、マイナスの利益、返済を

表したものです。

画像はZOOMセミナーのもの、

右上に出口が映っています。

お金が足りない状況を

頭の中でイメージできるかと

思います。

家計と同じで

足りない状態が続けば

貯金を崩すか借りてくる

しかありません。

| 返済は税引後利益で支払う |

借入の重要性や緊急性は

過去のブログでお伝えした通りです。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

ただし

借りることが目的ではなく

借りた後にどうするかが

最も重要なことです。

No.1817 借入したら間髪入れずに改革を

今まで通りなら

借金をしただけで

返済猶予が終わると

返済が始まります。

返済は税引後利益から

支払うようになります。

ブロックパズルの

返済5の部分です。

図だと貯金ができていますが

返済が8以上になれば

現金が減り続けるので、

利益を10以上出す必要があります。

数年後に運転資金として

借りるとなれば

高利か借りれない等

条件がかなり厳しくなるはず。

No.1818 借りやすいということは借りにくくなる

絶対に高利貸しに

行ってはダメなわけで

そうならないためには

早急に思い切った改革が必要です。

| 究極の固定費削減 |

出口が入っている

毎日ブログを書くコミュニティ、

BBA協会の板坂裕治郎さんが

大体な策を提案されたブログを

ご紹介します。

https://tai-gee.com/blog/17017

結論から言うと

借りたら一旦閉店する。

固定費を大幅に削減して

赤字を圧縮する

究極の選択だと思いました。

閉店するのを全ての人に

勧めているわけではなく、

そういう視点も想定して

ほしいわけです。

要はシミュレーションで

場合によっては

現状維持より良い結果を

生むかもしれません。

コロナの緊急融資制度は

返済猶予があるので

それまでは別としても、

過去に借りた返済と

自分が生きるお金は必要。

逆に言えばそれだけで

抑えることができます。

自分が生きる分も

会社の貯金でなく、

家の貯金でやっていくのも

1つかもしれません。

アルバイトで補うのも

有りかもしれませんし。

| 感情より勘定 |

ただ、まだ残っている

設備投資の返済もあれば、

今まで応援してくれたお客さん、

これからの不安など、

想像できないほど様々な感情が

湧いてしまうと思います。

その交錯した

感情を抜きにしたならば

大事なのは未来を含めた

銭勘定なのは確かです。

人の感情が最善の行動を

阻害するのは歴史を見れば明らか。

言うは易く行うは難しですが、

出口も東京の賃貸マンションは

3月に退去を決めて4月に実行しました。

今は住所だけ東京に置く

バーチャルオフィスにしたので

維持費は約1/20です。

上京した時はホテル代が

かかるようになりますが、

あくまでスポットですからね。

今回は飲食業が分かりやすいので

例に挙げさせてもらいましたが、

建設・住宅業界でも全く同じです。

支店やモデルハウスがあるなら

閉めるのも有りでしょう。

元々売却しやすい

分譲地にあるモデルハウスなら

売りやすいと思います。

まずはいくら維持費が

かかっているか確認するために

検証する準備をしてみては

いかがでしょうか?

今なら閉める口実になり

ある意味、撤退しやすいかも

しれません。

それよりダメージになるのは

アフターコロナになっても

ビフォーコロナに戻らない場合、

固定費が大きくのしかかることです。

実際に

閉めるかどうかは別にして

先ほどの飲食店と同じく

シミュレーションが大事です。

集客活動も必要ですが

今はお客さんが動きづらい時、

出ていくお金を見直すのも

経営の重要な仕事の1つです。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/