No.1827 アフターコロナの利益倍増計画②(繰越)

2020年05月16日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

緊急事態宣言の解除で

少し明るい雰囲気に

なってきたのではないでしょうか?

景気は気持ちに左右されるので

前向きにいきましょう。

今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は利益目標を決めるための

『返済』についてでした↓

No.1826 アフターコロナの利益倍増計画①(返済)

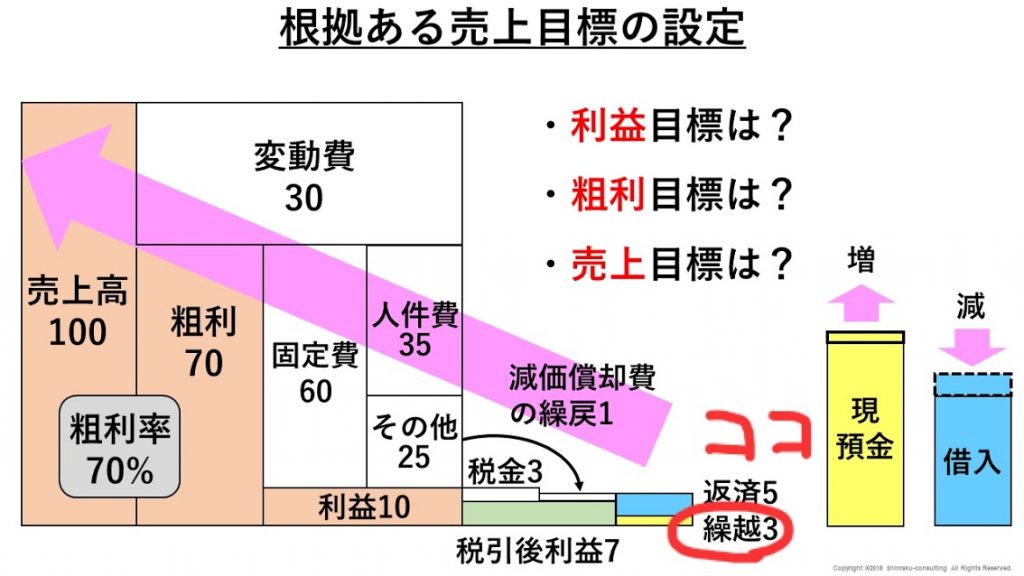

| お金を貯めていた会社は有事に強かった |

今回のテーマは繰越、

家計だと貯金です。

お金のブロックパズルだと

前回の返済の下のところです。

この時期に貯金の話?

ナンセンスな話かもしれませんが

今すぐは無理だとしても

アフターコロナでやりましょう

という話です。

繰越を増やそうとしたら

利益を増やす必要があるわけで

引かれる税金も多くなります。

税金を極力抑えたいのは

出口も同じですが、

買う必要が無い物まで買って

過度に節税するのは

納税するより現金が残りません。

例えば、200万円の利益なら

約30%の60万円が税金で

税引後利益は140万円になります。

この60万円を減らすために

利益を100万円に圧縮したら

約30万円が税金で

税引後利益は70万円です。

利益を半減すると

税金も半減しますが

税引後利益も半減します。

当たり前のように

誰でも分かる計算ですが、

これに様々な感情が入ると

経営判断に影響します。

でもそのお気持ち、

凄く分かります(笑)

その感情を抑えて

毎年利益を出し続け

現金を貯めてきた工事会社では

今、攻めの姿勢になっています。

この時期にしか人が来ないと

兵力を増やすかの如く

人財の採用に力を入れています。

実際、今までは考えられない

若手や学歴の方を採用できました。

かつ採用された人たちも

厳しい時期だからこそ

感謝の気持ちがあります。

雇用する側、される側の

バランスがコロナでガラッと

変わりました。

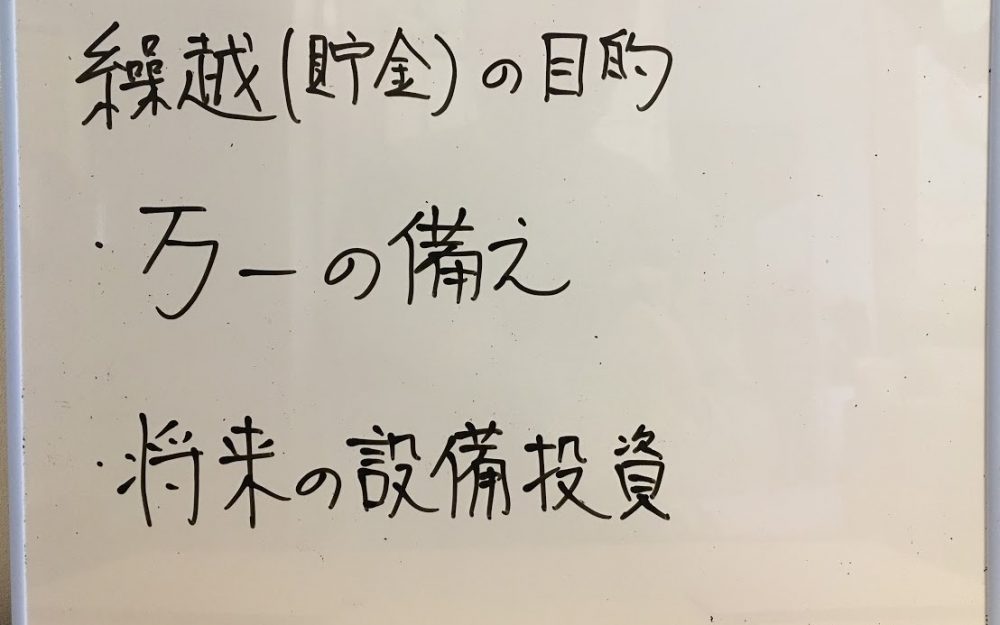

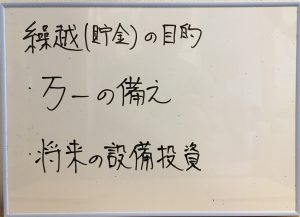

| 繰越の必要性について |

ホワイトボードに

繰越(貯金)の目的を2つ書いてみました。

万一の備えと将来の設備投資です。

キャッシュフローコーチの定番です。

1つ目の目的は万一の備えで

これは有事への対応です。

今だとコロナが有事です。

ここ数年だと台風や豪雨などの水害。

あと、震災などキリがないほど

いつ来るか分からないリスクがあります。

被害に遭うと売上が0、9割減は

コロナで現実に起こってしまいました。

建設業の中で最もコロナの影響を

受けているリフォーム業だと

建材の納期の遅延から始まり、

次は感染リスクで需要が先延ばしに

なっています。

コロナに関しては緊急融資制度や

持続化給付金、雇用調整助成金など

支援が沢山ありますが

一部の被害だとそうはいきません。

そのためにも借入を含め

現金を潤沢に持っておく必要があります。

潤沢な現金の基準の1つが

固定費+返済の何か月分にするかです。

計算式で書くと

(固定費+返済)×〇か月

過去のブログでもご紹介しています↓

No.1789 固定費+返済の何カ月分必要?

コロナの場合は先が見えないので

〇のところは12か月を推奨しています。

他に経営者や主力メンバーの

病気や怪我のリスクもありますが

それは保険で予め回避できます。

保険によっては

経営者が亡くなった場合

借入分を保障する商品もあります。

繰越(貯金)の2つ目の目的は

将来の設備投資です。

先ほどの採用の強化は

将来の設備投資と近いです。

設備ではないですが

人への投資です。

あと、工事会社だと機械の購入、

工務店だと商品パッケージの購入、

ショールームや支店などの

設備投資です。

機械や車両は

これから程度の良い中古品が

安く出てくるでしょう。

あと、後継者問題に

コロナショックが加わって

売りたい会社が増えているので

M&Aの資金として貯めるのも

良いのではないでしょうか?

繰越を積み上げるのは

税金や時間がかかる話ですが

中長期計画に組み込むことで

ビジョンをより早く実現させ

倒産リスクを最小限に抑えます。

今回は繰越の必要性と

利益倍増計画の繋がりを

お伝えしたのですが

いかがだったでしょうか?

前回の返済と

今回の繰越については

動画でも取り上げていますので

ぜひご覧ください。

https://www.youtube.com/watch?v=DsRzad87-5g

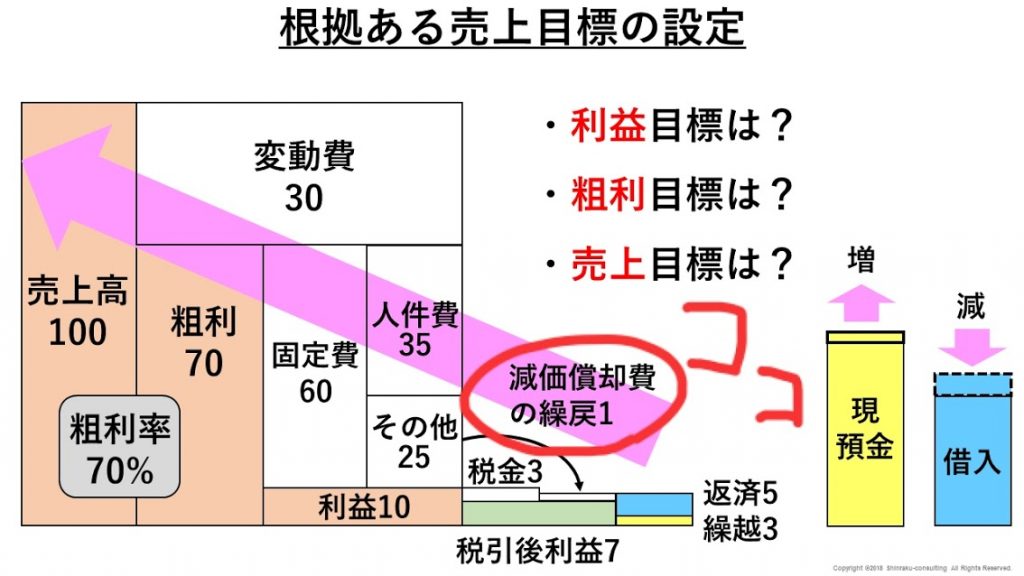

次回は減価償却費の繰戻について

お伝えします。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/