香川ニュービジネスクラブ様に寄稿しました

2022年11月20日

香川銀行様の

お取引先で組織する異業種交流会、

香川ニュービジネスクラブ(KNBC)の

ニュースレターに寄稿しました。

今回のタイトルは

『感情的でなく数値化で客観的に事実を捉える』

感覚や感情だけに頼らず

数値化することで

客観的に捉えることができます。

ーーーーーーー

建設業専門に

全体最適で粗利を増やす

経営パートナー

心楽パートナー株式会社

香川銀行様の

お取引先で組織する異業種交流会、

香川ニュービジネスクラブ(KNBC)の

ニュースレターに寄稿しました。

今回のタイトルは

『感情的でなく数値化で客観的に事実を捉える』

感覚や感情だけに頼らず

数値化することで

客観的に捉えることができます。

ーーーーーーー

建設業専門に

全体最適で粗利を増やす

経営パートナー

心楽パートナー株式会社

建設業専門に

全体最適で粗利を増やす

心楽パートナーの出口経尊です。

10月と11月はクライアントの

事業計画や方針発表が

重なる時期です。

大学院の修士論文の研究が

本格化してきました。

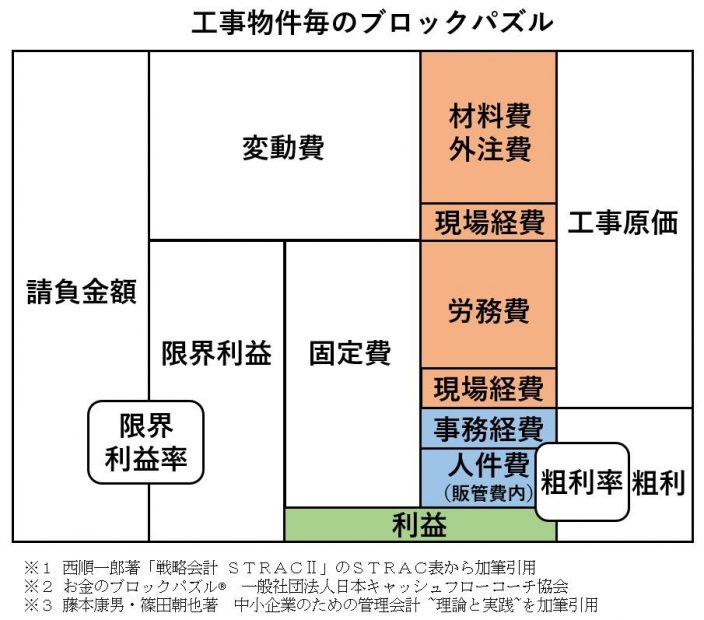

ある工事業種の

現場単位の費用分析を

行っています。

通称は

コストマネジメントと

呼ぶらしいです。

出ていく費用は

・変動費

(材料費・外注費)

※請負金額ー変動費=限界利益

・労務費

(技能者の人件費)

・現場経費

(車両や重機、道工具など)

※請負金額ー工事原価(変動費+労務費+現場経費)=粗利

・販売管理費

(事務所経費など)

※請負金額ー工事原価ー販売管理費=利益

という分類できちんと分けると

現場単位で利益を出せますが、

費用の明確化は意外と難しいものです。

まず変動費は

現場毎に記録できているか?

共用の部材をどう割り振りするか?

が悩みどころになります。

労務費は日報が現場に

紐づいていれば意外と容易ですが

現場作業だけでなく社内での準備時間も

紐づけが必要になります。

賃金表と日報から時給換算(賃率)すれば

現場の労務費が出せます。

現場経費は

車両や重機の減価償却費の把握が

必要になります。

決算書だと

現場に使用するものも

販管費に含まれている場合があるので

減価償却費の内訳を見て

割り振る必要があります。

当然、車検などの維持費、

消耗品、燃料代も現場経費になります。

販売管理費は事務所経費なので

何を基準に現場に割り振るかも

検討する必要があります。

複数部門ある場合は

限界利益率が違えば

売上比率で割り振るわけに

いきません。

大学の教授や管理会計の先駆者の方に

アドバイスをいただいた算出方法で

これから試してみます。

利益改善の要素は細部に宿るので

深堀することで問題点も

発見しやすくなります。

卒業研究を経てもう少し固まれば

開示していきたいと思います。

将来的には

ガイドブックとして

世に出したいと考えています。

ちなみに、これらの活動は

会社の経営理念に基づいています。

・ミッション(使命)

チャレンジできる場を整え、物心両面で豊かにする

・ビジョン(未来像)

建設業界のきれい事をあたり前に変える

ーーーーーーー

建設業専門に

全体最適で粗利を増やす

経営パートナー

心楽パートナー株式会社