No.1832 アフターコロナの利益倍増計画⑦(粗利目標)

2020年05月21日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日も工務店の社長と

ZOOMミーティングでした。

夏の決算に向けた対策と

来期の経費について話し合いました。

※出口の背景は画像です(笑)

今日は建材流通店で

会議のファシリテーターです。

さて、今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は『その他経費』の話でした↓

No.1789 固定費+返済の何カ月分必要?

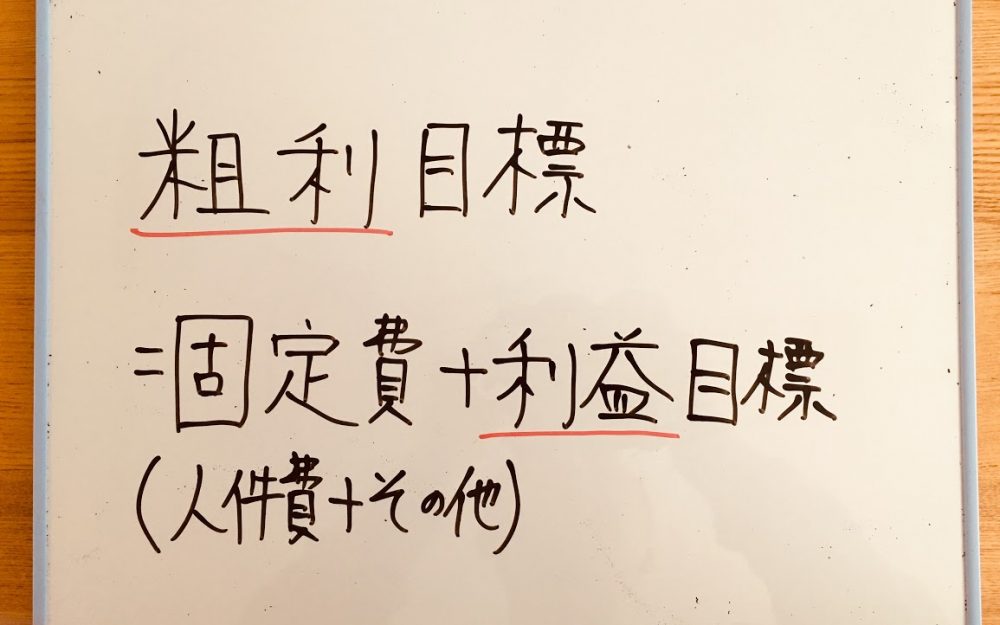

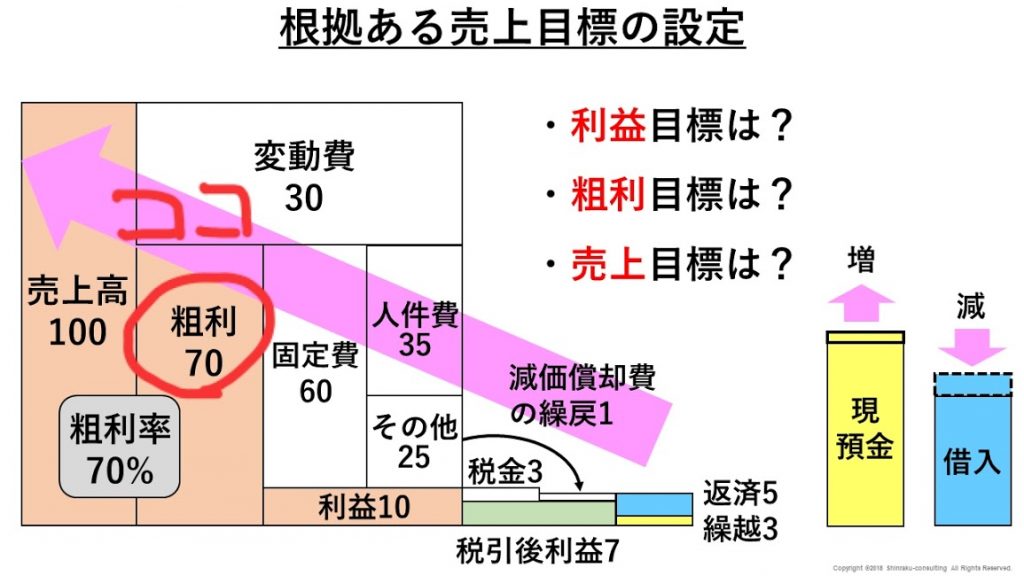

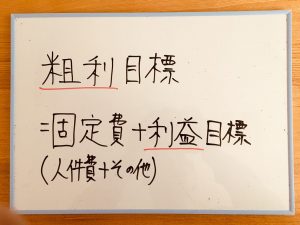

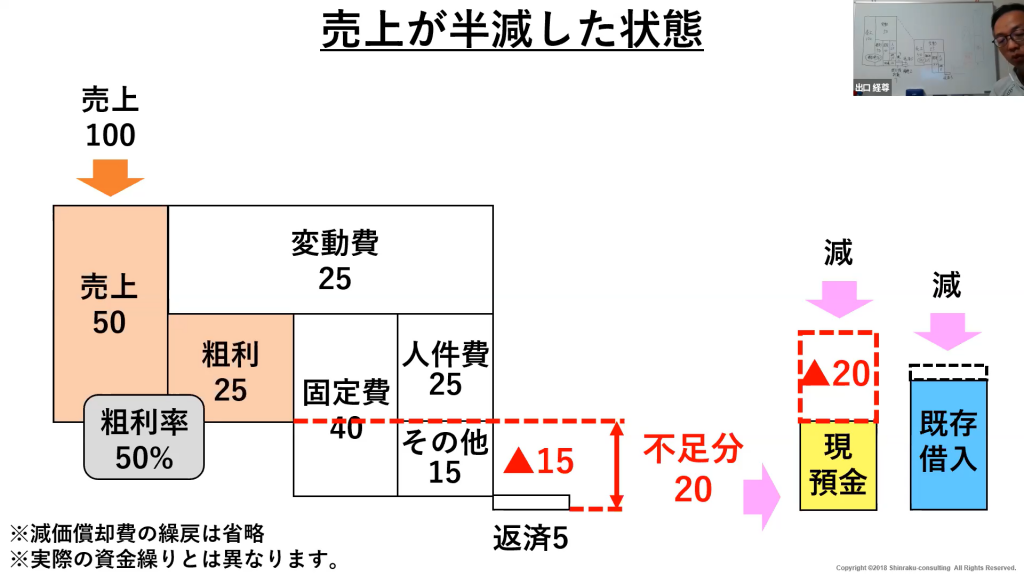

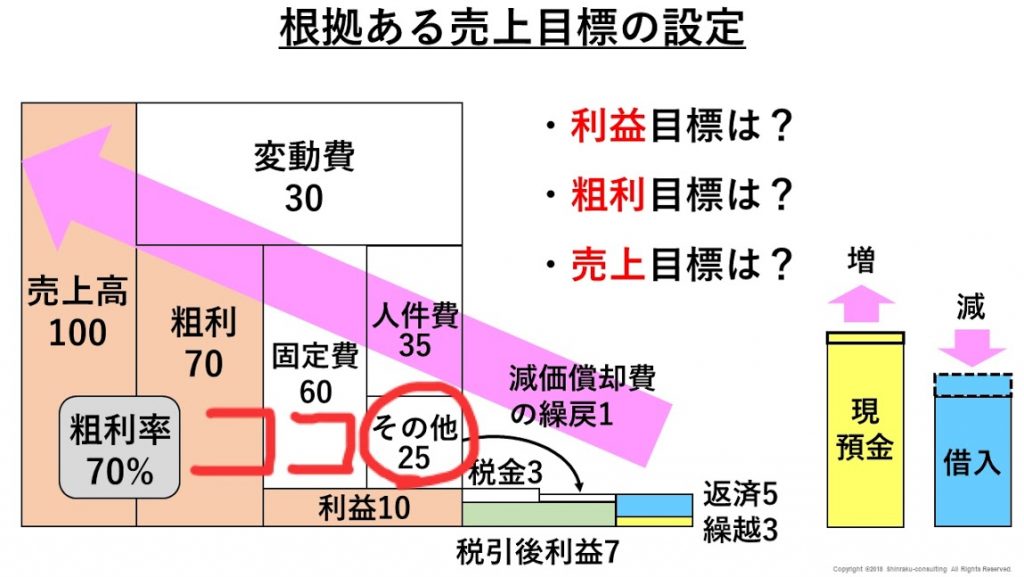

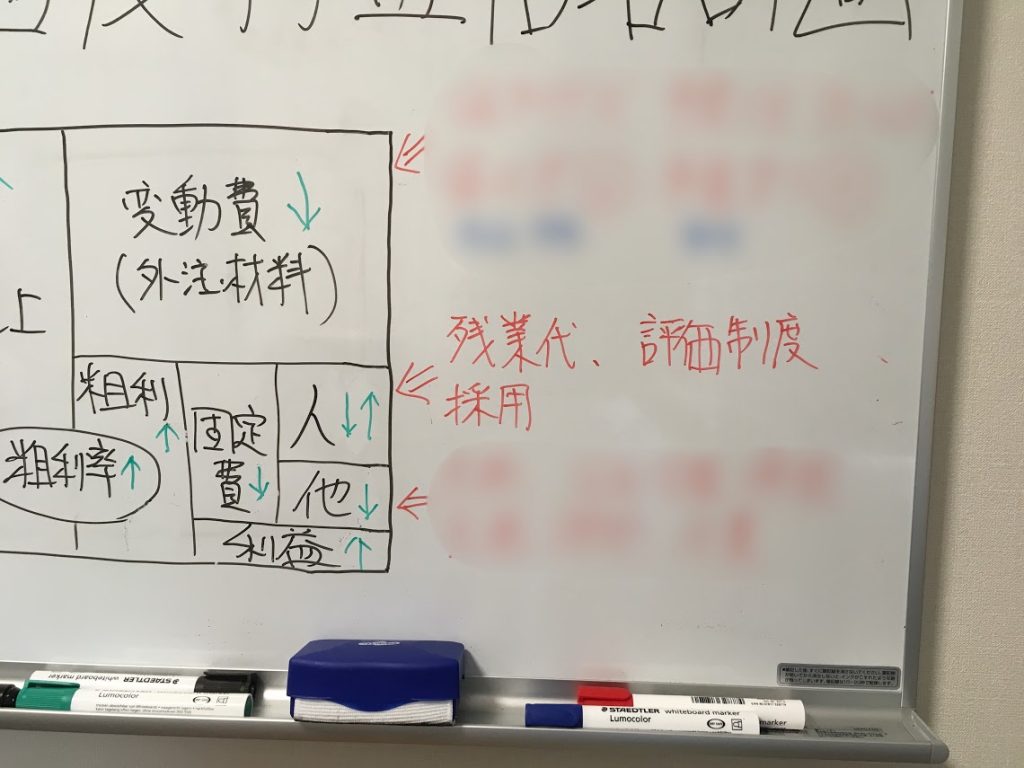

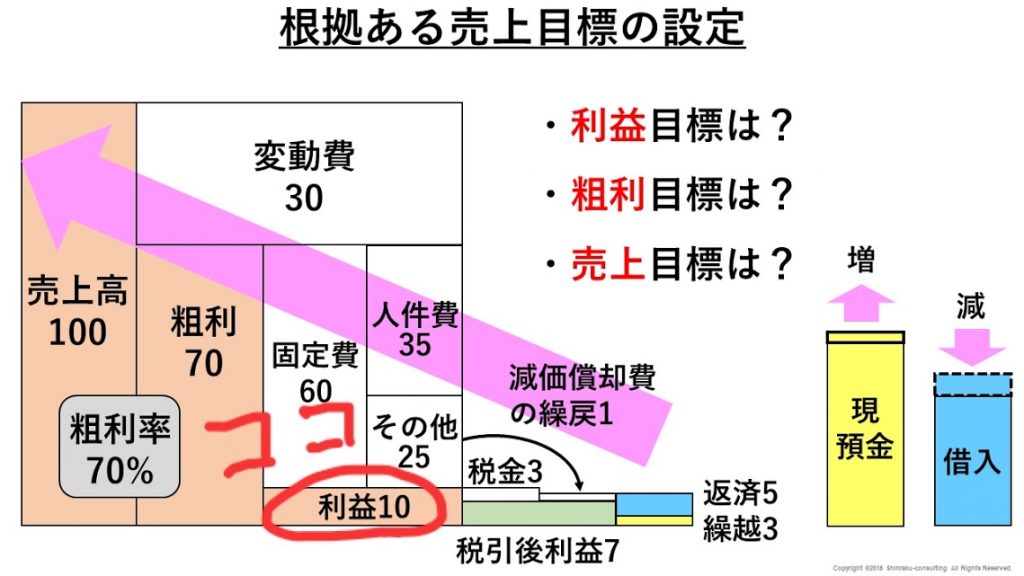

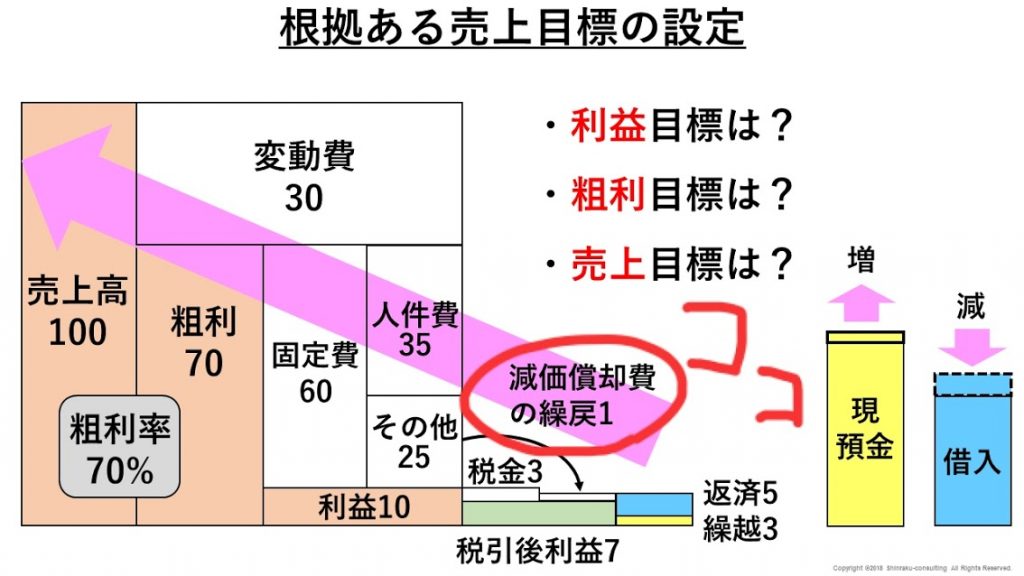

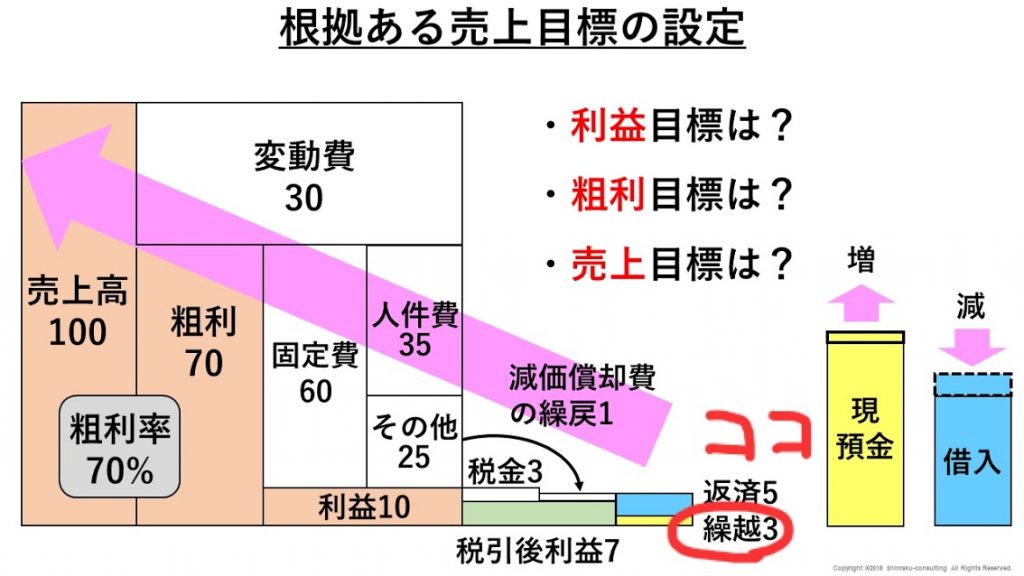

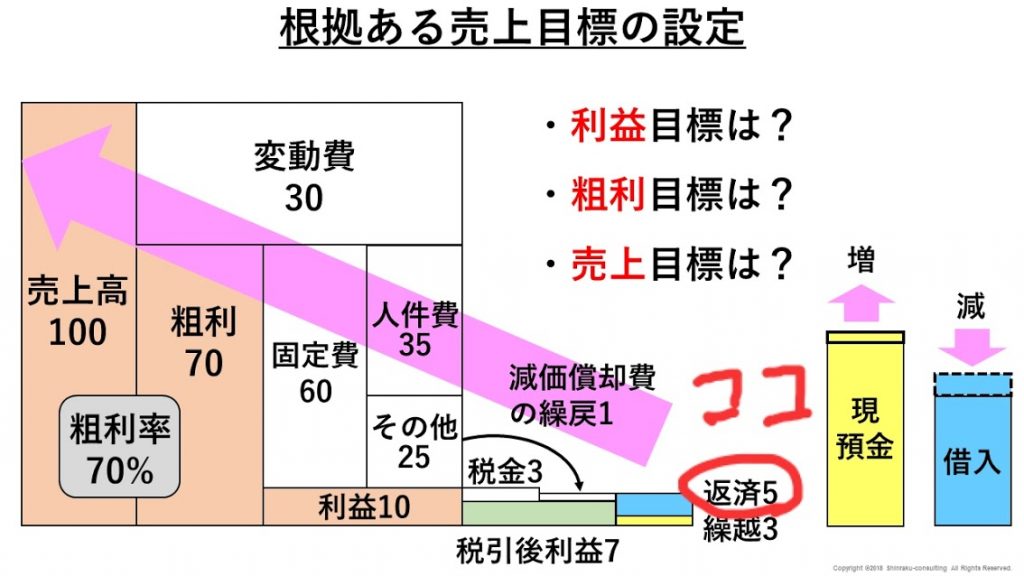

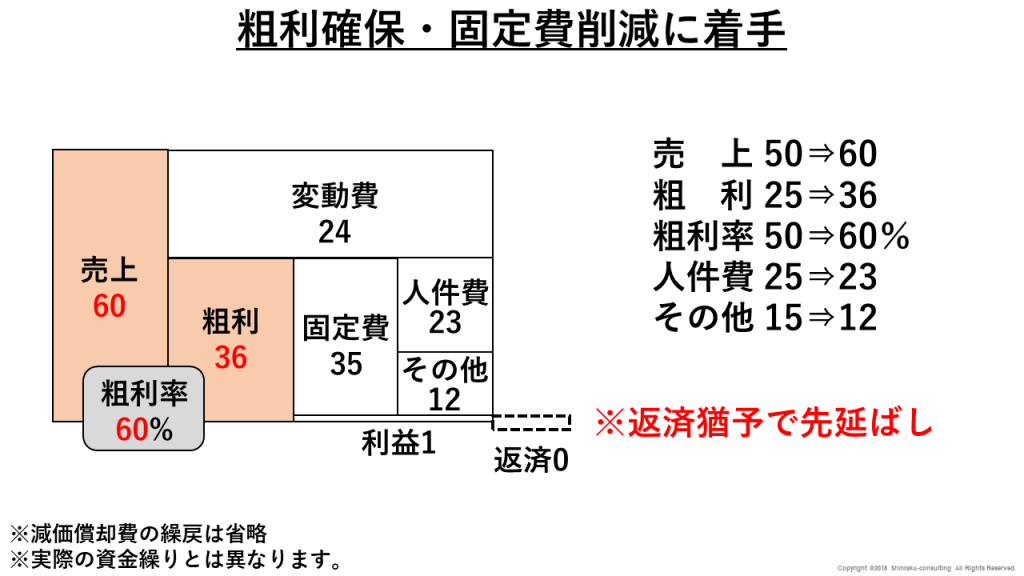

今回のテーマは粗利目標です。

お金のブロックパズルだと

赤丸のココのところです。

固定費の人件費、その他、

利益目標が決まったら

後は足し算すると粗利目標が出ます。

計算式は以下のようになります。

固定費や利益目標の算出方法は

過去のブログでご確認ください。

No.1826 アフターコロナの利益倍増計画①(返済)

粗利目標=固定費+利益目標

この式から粗利は

会社を存続、発展繁栄させる

数字そのものだと捉えています。

粗利が目標に達しないと

利益目標が足りずに

返済や繰越に影響します。

粗利が固定費より少ないと

赤字になります。

借入があれば

さらに返済分が足りません。

それくらい粗利は重要な数字です。

極端に言えば

売上はどうでもよくて

粗利を得るための目安です。

顧問先でも

粗利の積み上げが目標に対して

どれくらい達成できているのかを

随時確認しています。

また、あとどれくらい

現状の案件で粗利を稼げるかも

想定しています。

足りなければ具体策を練ります。

出口が1物件あたりの

粗利に拘る理由です。

事例については次回以降で

お伝えしますね。

それくらい重要な粗利ですが、

意外と粗利と利益の言い間違いを

よく耳にします。

社内で共通言語に

なっていない場合があります。

言葉の定義が異なり

指す場所が違えば

思考や行動も意図と異なり

結果も期待したことになりません。

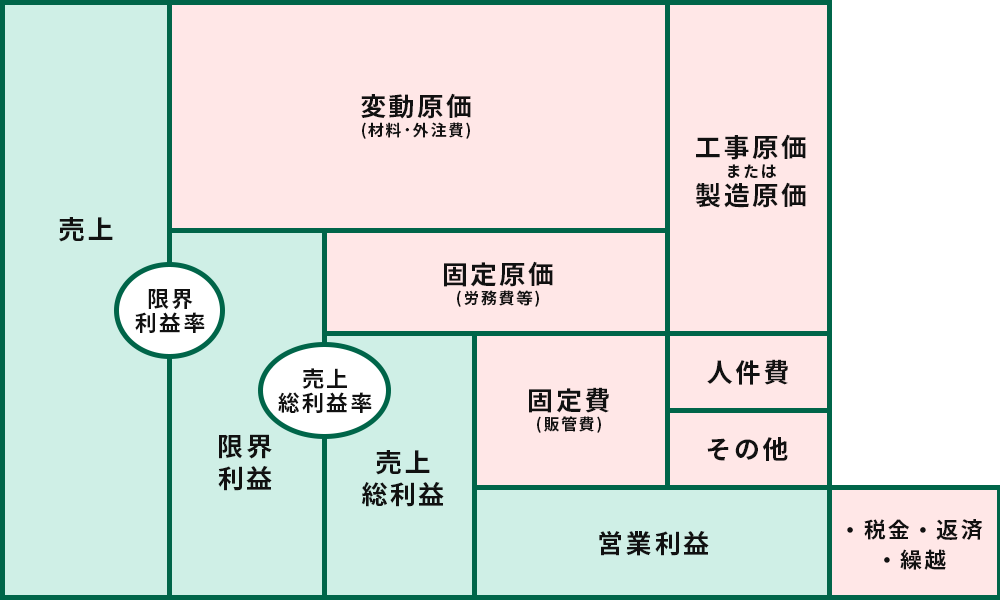

出口が示す粗利も

厳密に言えば限界利益です。

弊社のホームページでは

お金のブロックパズルを

下図で表現しています。

今のところ、分かりやすさ優先で

粗利とお伝えしています。

ちなみに現場の人件費(労務費)が

工事や製造原価に入る場合は

固定原価として固定費に含めて

粗利目標を算出しています。

工事物件ごとに

人件費を分けている場合は

期を跨ぐので実際の支給額を

確認しています。

次回以降は変動費や粗利率に

触れていきますが

粗利の重要性がより伝わると

思います。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1831 アフターコロナの利益倍増計画⑥(その他経費)

2020年05月20日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日は工務店の社長と専務と

ZOOMミーティングでした。

訪問できないのでZOOMでの

役員会議が定番になってきました。

※出口の背景は画像です(笑)

今日も少数精鋭型の工務店の社長と

ZOOMミーティングです。

1年先の売上を安定的に確保し

今に追われないことで

未来に繋がる仕事に

手を付けることができます。

1年半前の行動が

今、売上として顕在化しています。

さて、今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は『人件費』の話でした↓

No.1789 固定費+返済の何カ月分必要?

今回のテーマは

粗利目標を決めるための

固定費のその他の算出です。

お金のブロックパズルだと

赤丸のココのところです。

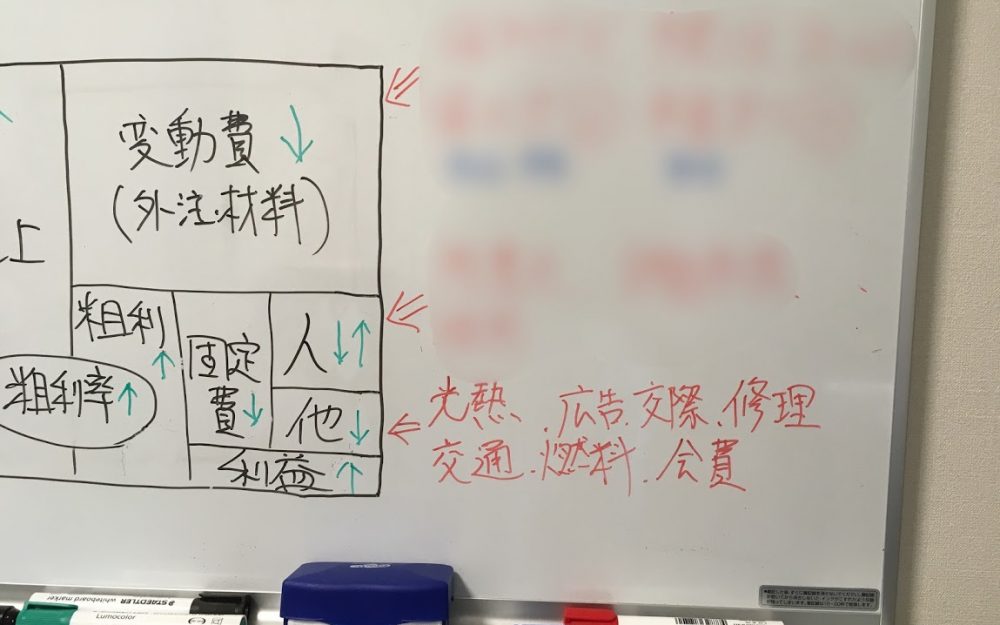

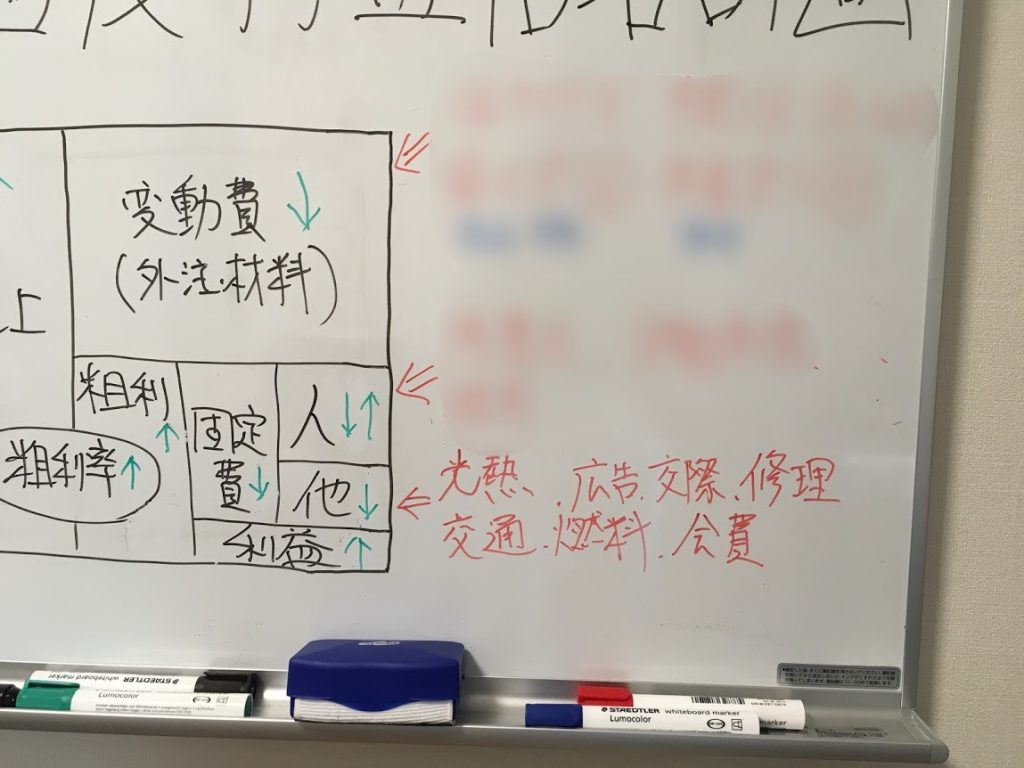

固定費のその他は

一言で言うなら経費です。

内訳はあり過ぎて

紹介しきれませんが、

決算書の損益計算書だと

販売管理費の部分です。

減価償却費については

過去のブログの減価償却費の繰戻で

ご紹介しているのでご確認ください。

No.1789 固定費+返済の何カ月分必要?

それ以外のもので

ざっくり書いてみました。

・水道光熱費

・広告宣伝費

・接待交際費

・旅費交通費

・燃料代

・修繕費

・会費

他にもまだまだありますが

過去と比較しながら

要るか要らないかを

自分自身に投げ掛けます。

基本は削るのが前提です。

例えば、広告宣伝費はBtoCだと

無くてはならないものですが

コロナによって

WEBへの配分が大きくなり

紙媒体を減らし全体的に下げる

傾向になるでしょう。

水道光熱費や通信費のように

基本料金があるものは

プランの見直しをします。

使っていないものがあったりもします。

接待交際費は遣いたくても

遣いにくい状況ですが、

無くても問題ないと思える

機会ではないでしょうか。

飲みに行く機会が減って

お金が減らないなんて話も

耳にしたくらいです。

出口も随分減りました。

旅費交通費も同じように

勉強会がオンラインになり

減っているのではないでしょうか。

日常の行き来については

ETCの明細をチェックして

使い過ぎの場合は個別に

指導する必要があります。

採算意識が薄い社員の方には

及ぼす影響を伝えないといけません。

燃料代は小さな積み重ねで

無駄なアイドリング、

忘れ物を取りに帰る、

店ごとの価格の比較など

相場にも左右されますが

日頃の意識が大事です。

家賃は大きくて出口だと

4月から東京オフィスは

バーチャルに変更しました。

不動産を扱う住宅会社では

社内、対外的に最大限の配慮をしつつ

近所の支店を統合してもらい

固定費を大幅に下げたことがあります。

結果的にお客様も1店舗に集約でき

経費削減だけでなく効率が上がりました。

肥大化しやすいと言えば会費です。

行っていない会など無いですか?

付き合いがあって

あーでこーでと理由が沢山出ます。

この場合は日を置いて

再度検討してみてください。

冷静にやめようと思えるかもしれません。

自動引き落としで

定期的に引かれるものも

チェックしてみてください。

出口もネット系のサービスは

一部切って新しく入ったものに

費用を充てています。

できれば何か始める代わりに

何か止めることも考えると

肥大化しし難くなります。

工務店だと月数万円の

加盟金がよくあるのですが

常に金額を意識している社長は

新規加盟と併せて退会もしています。

全部紹介していたら

無限にあるので割愛しますが、

最低1年に一度は

固定費のその他の削減を

お勧めします。

人件費は見直しと言いましたが

その他はあえて削減と言います。

一度やって終わりでなく

日を置いて再度見直せば

前と違った視点で見ることができます。

もちろん

未来への投資に繋がると

思えるものは継続して活用しましょう。

固定費のその他が決まれば

前回の人件費と併せて

固定費が決まります。

それと以前の利益目標と足すことで

粗利目標が決まります。

粗利目標=固定費+利益目標

利益目標の設定はこちら↓

No.1826 アフターコロナの利益倍増計画①(返済)

No.1789 固定費+返済の何カ月分必要?

No.1789 固定費+返済の何カ月分必要?

No.1789 固定費+返済の何カ月分必要?

ブロックパズルを見てもらうと

より理解できると思いますが、

1年間、粗利をいくら稼ぐかが

売上達成よりも大事だということです。

出口が1物件あたりの

粗利や粗利率に拘る理由です。

実際、出口が数字を見ている会社は

粗利と粗利率、利益が増えています。

生産性が上がり

時間にも追われ難くなります。

タイムイズマネーですね。

まだまだお伝えしたいですが

次回は粗利と粗利率に触れます。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1830 アフターコロナの利益倍増計画⑤(人件費)

2020年05月19日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

今週から香川県内の訪問コンサルは

ほぼ通常通りに戻りそうです。

引き続き、3密防止には

取り組むのが前提条件です。

関西は車でピンポイントに

現地訪問できますが、

首都圏、首都圏経由の場合は

今のところ自粛しています。

さて、今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は『利益目標』の話でした↓

No.1829 アフターコロナの利益倍増計画④(利益目標)

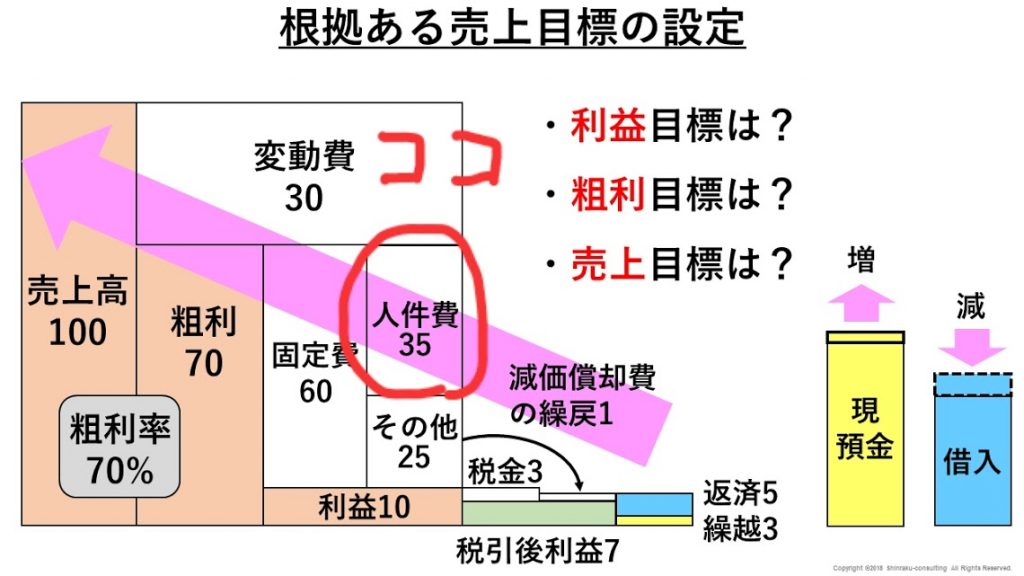

今回のテーマは

粗利目標を決めるための

人件費の算出です。

お金のブロックパズルだと

赤丸のココのところです。

人件費の内訳は

役員報酬、給与、賞与、

社会保険料が含まれます。

あと、福利厚生費ですが

仕分けの内容は会社によって

全く違うと感じます。

人件費を想定する場合、

前年、前々年度の支出分を参考に

今期や来期の予測をします。

予測値はざっくり入れる場合もあれば

どこまで見直すか検討することもあります。

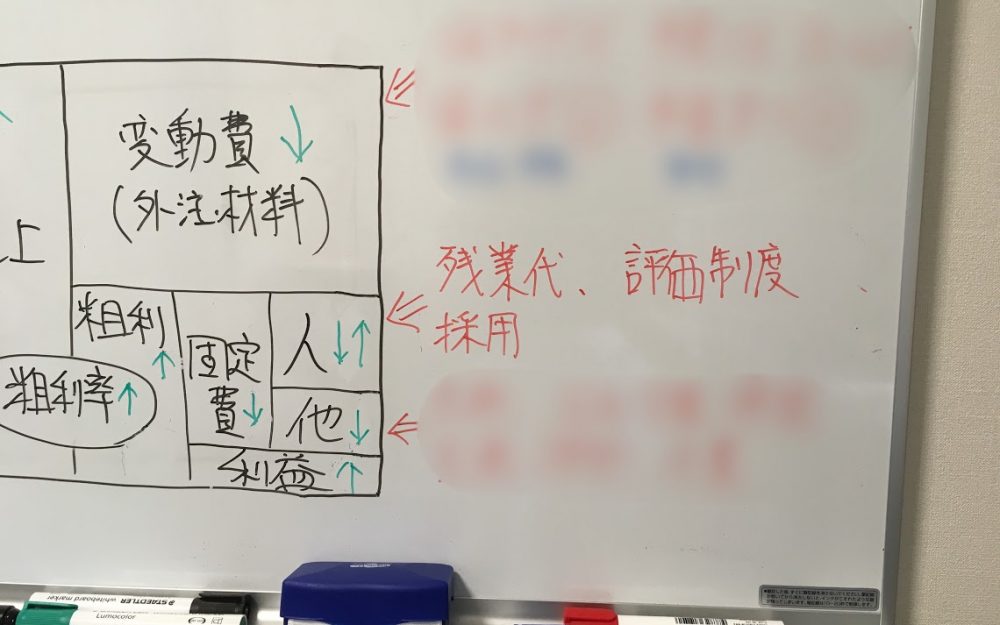

その時のポイントは

残業代、評価制度、採用などです。

ブロックパズルで↓↑と

書いているのはあくまで見直し、

削減ありきではありません。

残業代については

社長1人の努力では難しく

出口から社内勉強会で協力を

お願いすることがよくあります。

会社にとって特に負担になるのが

時給の1.25倍、休日出勤の1.35倍です。

ちなみに納期を守るという責任とは

切り分けてお伝えしています。

決して残業が悪ではない

というのが前提です。

ただ、残業をすることにより

会社の収益にどんな影響を及ぼすか

知ってもらうことが大切です。

そうすることで

社長からの残業を減らす指示の

意味が理解できます。

端的に説明すると

人件費は1.25倍かかるけど

お客様には1.25倍の価格で

請求できないですよね?

という話です。

結局、会社が0.25分を

吸収しないといけません。

それにより利益が圧縮されます。

そんなの関係ないよ!

と思う方がいるかもしれませんが

過去の利益目標の話から

利益を出し続けている会社が

コロナのような有事に強いので

自分達の雇用が守られることに

繋がります。

また借入の返済を

滞らせるわけにはいかないので

賞与や福利厚生の維持すら

難しくなります。

残業ありきで

生活をしている方もいるので

一概に言えないシビアな話ですが、

会社のお金の流れの仕組みを

正社員やパートの方に

理解してもらうことが

思考や行動の変化に繋がります。

コロナ禍では休業補償など

雇用調整助成金を活用することで

人件費を補う想定もできるでしょう。

人件費は減らすだけでなく

会社の発展繁栄のために

増やす場合もあります。

評価制度はその1つで

給与や賞与が取り組む姿勢や

成果によって上がります。

住宅営業など歩合制の場合は

成果ありきかもしれませんし、

取り組む姿勢や考え方は

経営理念の行動指針などと

結び付けることができます。

詳細については

かなり長くなるので

別の機会にお伝えしますね。

あと、人員を増やす採用は

固定費もかなり上がる話ですが、

コロナ禍だからこそ

人が集まらなかった建設業は

チャンスです。

実際、顧問先でも

求人の問い合わせが増えて

今まで以上に素晴らしい方が

入社されています。

もちろん、社長からしたら

大幅な受注減の不安はありますが、

今まで願っていたことが

叶う機会という見方もできます。

その不安をできるだけ

小さくするためには

内部留保の吐き出しや

借入によるリスク回避が

必要不可欠です。

ここは財務戦略と

明確なビジョンで判断が

大きく分かれるところです。

ここまでで、ざっくりと

人件費の現状把握や予測は

できるかと思います。

固定費の人件費が決まれば

次はその他の設定です。

ここは顧問先だけでなく

弊社でも大幅に削減したので

様々な視点でお伝えできるかと

思います。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1829 アフターコロナの利益倍増計画④(利益目標)

2020年05月18日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日は工務店の社長から

初対面の方と初めてZOOMで面談し

次に進むことになったという

嬉しい報告をいただきました。

ZOOMを初めて使われたのが

1か月くらい前の出口との

ミーティングだったようで

行動の速さに驚いていますが、

それくらい時代の変化も

激しいということでしょうか。

雑誌等で紹介されている

ZOOMなどオンラインで

住宅営業の初動を行えるのは

間違いありません。

再現性が高まれば

当たり前の1つになるでしょう。

さて、今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

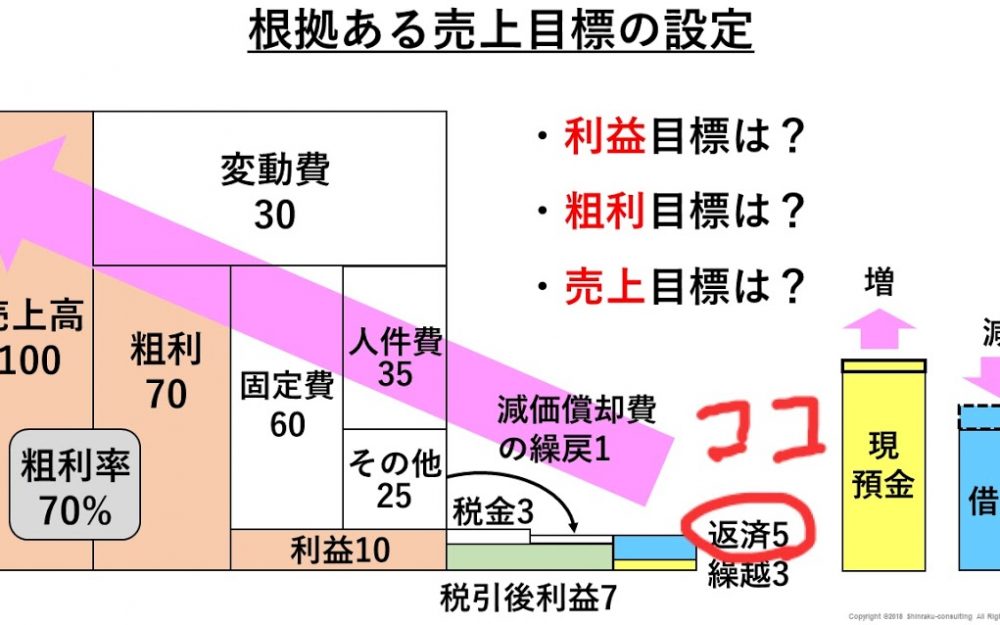

前回は利益目標を決めるための

『減価償却費の繰戻』の話でした↓

No.1789 固定費+返済の何カ月分必要?

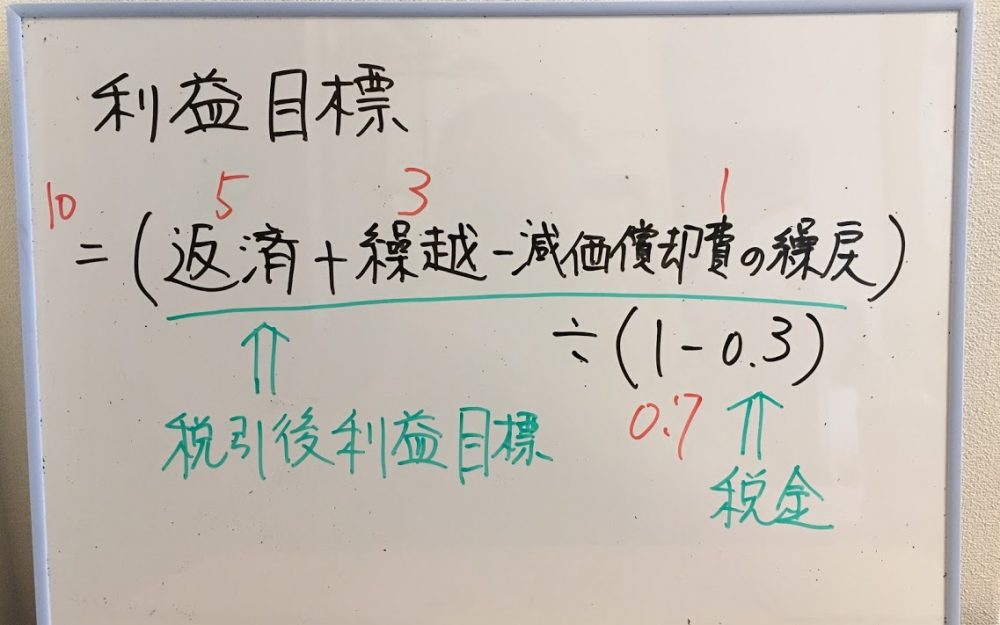

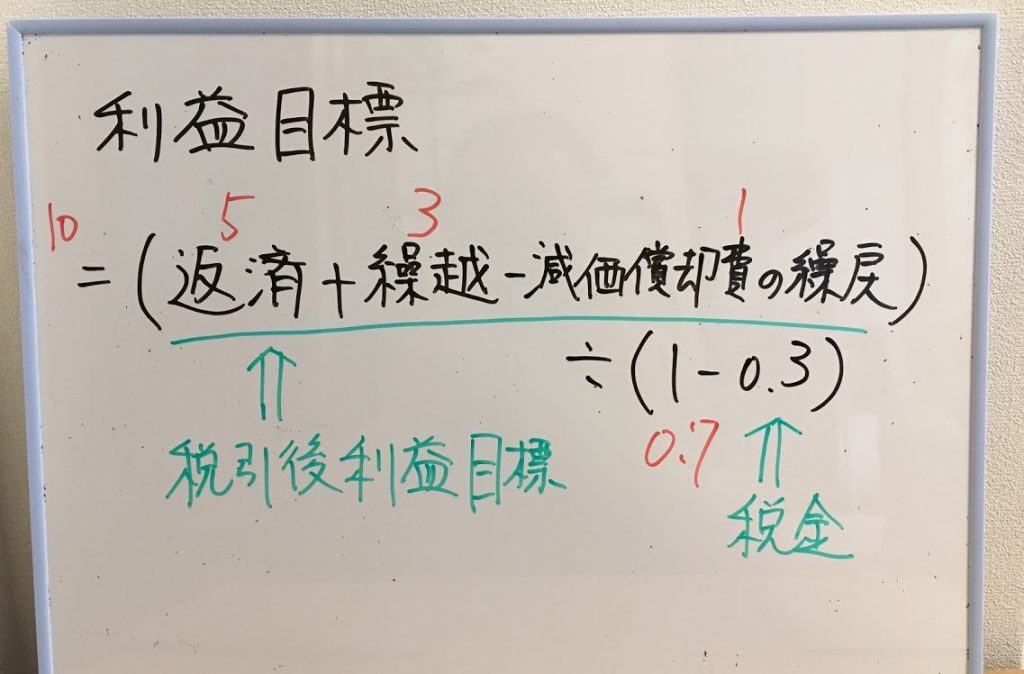

今回のテーマは利益目標です。

お金のブロックパズルだと

赤丸のココのところです。

返済、繰越、減価償却費の繰戻が

決まったら後は算数です。

計算式は以下のようになります。

ブロックパズルの右端の

返済+繰越-減価償却費の繰戻が

税引後利益の目標数値です。

返済と繰越についても

以前のブログでご紹介しています。

No.1826 アフターコロナの利益倍増計画①(返済)

No.1789 固定費+返済の何カ月分必要?

最後に税引後利益を使って

割り算をします。

税金を30%とすると

税引後利益は税引前利益の

70%になるので

利益目標=税引後利益÷0.7

※利益=税引前利益で定義

これで利益目標が明確になります。

ただ、ここで気を付けて

もらいたいことがあります。

それは利益目標を見て

無理だと思い繰越金額を

早々に変えないことです。

ここから先で

利益目標を達成するために

逆算していくのですが、

既成概念で諦めないことが

大切です。

この瞬間は経営者が殻を破る、

次のステージに向かう境目だと

捉えています。

疑心暗鬼で不安な気持ちが

湧いてくる場合があります。

でも、それは今と違う領域なので

不安になって当然です。

実際、過去に囚われず

必要な利益目標を設定し

赤字から大幅黒字、利益3倍など

目標以上の数字を叩き出した

会社があります。

決算間際になると

数字が見えてくるのですが、

目標達成ができそうな時は

皆さん晴れやかな感じになります。

内面だけでなく

表情、声のトーンも変わります。

ステージが変わったのを

自ら証明できた瞬間です。

要は利益目標を達成できると

こんな光景になるので

粘りましょうということです。

利益目標は動画でもお伝えしています。

https://www.youtube.com/watch?v=PcmfJ5XP0fY

利益目標が決まれば

次は粗利目標の設定です。

言い換えれば

粗利=固定費+利益

という計算式になるので

固定費について触れていきます。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1828 アフターコロナの利益倍増計画③(減価償却費の繰戻)

2020年05月17日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

子供の頃、大好きだった

志村けんさんの愛車が

退職金代わりに売却されたそうです。

今日の減価償却費の話でも触れています。

さて、今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は利益目標を決めるための

『繰越』の話でした↓

No.1789 固定費+返済の何カ月分必要?

今回のテーマは

減価償却費の繰戻です。

お金のブロックパズルだと

赤丸のココのところです。

減価償却費の繰戻は

ややこしく感じやすいのと

業種によっては影響がないので

省略することがあります。

ただ、設備や車両など

大きな物を買って間もない場合は

経営数字に含める必要があります。

そもそも減価償却費の繰戻は

2つの言葉に分かれています。

まず、減価償却費についてです。

ウキペディアによると

企業会計に関する購入費用の認識と

計算の方法のひとつである。

長期間にわたって使用される

固定資産の取得(設備投資)に

要した支出をその資産が

使用できる期間にわたって

費用配分する手続きである。

いかがでしょうか?

読むと難しく感じます(笑)

一言で表すとしたら

単年度で全て経費にできないもの

ではいかがでしょうか。

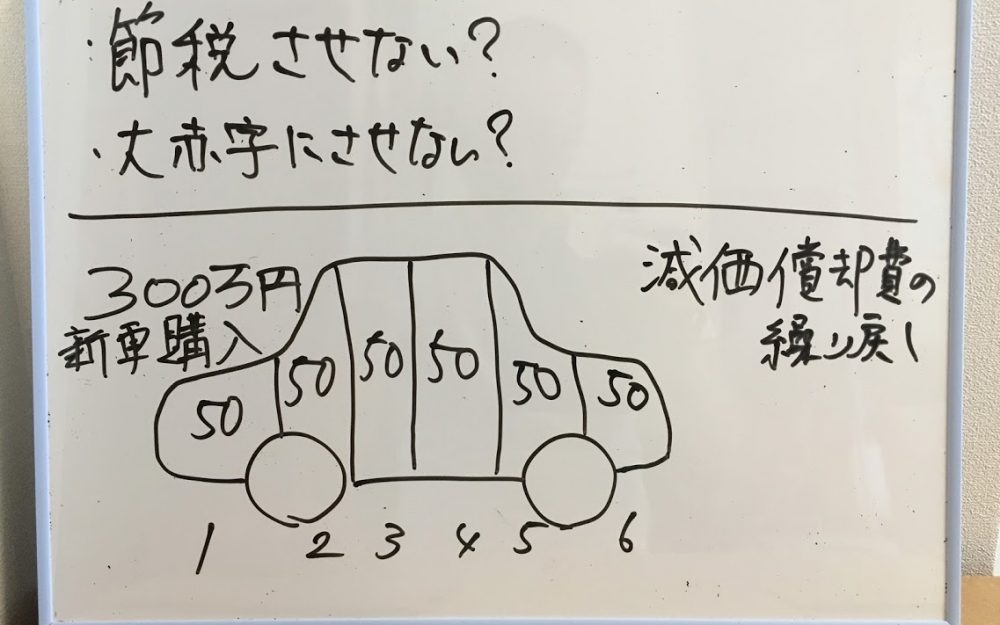

絵で描くとこんな感じです。

例えば300万円の新車を購入すると

一括現金払いをしても

全てが経費にならないですよね。

あくまでざっくりですが

普通車だと6年、軽四だと4年で

割るイメージです。

ホワイトボードにあるように

節税させない仕組みとも言えますし、

逆に言えば、利益が少ない時は

大赤字にさせない仕組みとも言えます。

赤字にさせない伝え方を教わって

メリットとデメリットのバランスが

整いました。

中古車の減価償却費については

グーネットで分かりやすく書いています。

中古車の減価償却と耐用年数の簡単な計算方法とは?

志村けんさんが乗っていた

ロールスロイスのファントムが

ファンに売却されたとのことですが

13年落ちで市場価格は1000万円前後、

耐用年数が2年だとしたら

1年で500万円の経費計上になります。

志村さんの愛車ファンが乗り継ぐ

直近の節税目的に価格の高い中古車を

購入するのも対策の1つになるでしょう。

再び同じ図ですが

次は繰戻についてです。

減価償却費の繰戻は

固定費のその他から税引後利益に

移動しています。

なぜ戻すかと言えば

実際に支払ったお金と

相違があるからです。

先ほどお伝えしたように

300万円を一括で支払っても

初年度は50万円しか費用にならず

2年目以降は支払っていないのに

50万円支払ったことになります。

支払っていないから戻す、

繰戻はそんなイメージで

良いかと思います。

ここが会計をややこしく感じる

部分です。

出口はこれを理解するのに

何度も聞いた覚えがあります。

借入したお金で支払っていくなら

前々回にお伝えした返済になります。

No.1826 アフターコロナの利益倍増計画①(返済)

ちなみにリースだと

固定費のその他のままです。

実際、出口もリースで車を購入し

毎月のリース代×12か月分が

費用として計上されています。

リース期間が終わったら

後から買い取るつもりです。

会社で買い取ると

10万円以上になるので

2年で償却することになるでしょう。

それか個人で買って

会社に有償で貸すかもしれません。

車両や重機を多く持つ工事会社だと

購入する度に減価償却費が発生します。

工務店だとショールームや設備機器が

減価償却費の対象になります。

今期は利益が出るからと

改装した後に減価償却になると

顧問税理士に言われて

気落ちしたり怒っている社長に

お会いしたことがあります。

大掛かりな費用を使う場合は

後悔しないように複数の視点で

事前の検討や相談をお勧めします。

破綻した工務店の決算書を見ると

ショールームなど設備投資が

経営に重くのしかかっている

場合が多いです。

もし、今期や来期で

耐用年数を終えるものがあれば

減価償却費が無くなって

固定費が下がり利益が増えます。

まずは決算書の減価償却費の内訳を

調べてみてはいかがでしょうか?

今回の減価償却費の繰戻については

動画でも取り上げていますので

ぜひご覧ください。

https://www.youtube.com/watch?v=wyBtmmjQoxA

次回は返済、繰越、

減価償却費の繰戻分を把握した後の

利益目標の計算方法についてお伝えします。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1827 アフターコロナの利益倍増計画②(繰越)

2020年05月16日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

緊急事態宣言の解除で

少し明るい雰囲気に

なってきたのではないでしょうか?

景気は気持ちに左右されるので

前向きにいきましょう。

今回もアフターコロナに向けた

V字回復、利益倍増計画の続編を

お伝えします。

前回は利益目標を決めるための

『返済』についてでした↓

No.1826 アフターコロナの利益倍増計画①(返済)

今回のテーマは繰越、

家計だと貯金です。

お金のブロックパズルだと

前回の返済の下のところです。

この時期に貯金の話?

ナンセンスな話かもしれませんが

今すぐは無理だとしても

アフターコロナでやりましょう

という話です。

繰越を増やそうとしたら

利益を増やす必要があるわけで

引かれる税金も多くなります。

税金を極力抑えたいのは

出口も同じですが、

買う必要が無い物まで買って

過度に節税するのは

納税するより現金が残りません。

例えば、200万円の利益なら

約30%の60万円が税金で

税引後利益は140万円になります。

この60万円を減らすために

利益を100万円に圧縮したら

約30万円が税金で

税引後利益は70万円です。

利益を半減すると

税金も半減しますが

税引後利益も半減します。

当たり前のように

誰でも分かる計算ですが、

これに様々な感情が入ると

経営判断に影響します。

でもそのお気持ち、

凄く分かります(笑)

その感情を抑えて

毎年利益を出し続け

現金を貯めてきた工事会社では

今、攻めの姿勢になっています。

この時期にしか人が来ないと

兵力を増やすかの如く

人財の採用に力を入れています。

実際、今までは考えられない

若手や学歴の方を採用できました。

かつ採用された人たちも

厳しい時期だからこそ

感謝の気持ちがあります。

雇用する側、される側の

バランスがコロナでガラッと

変わりました。

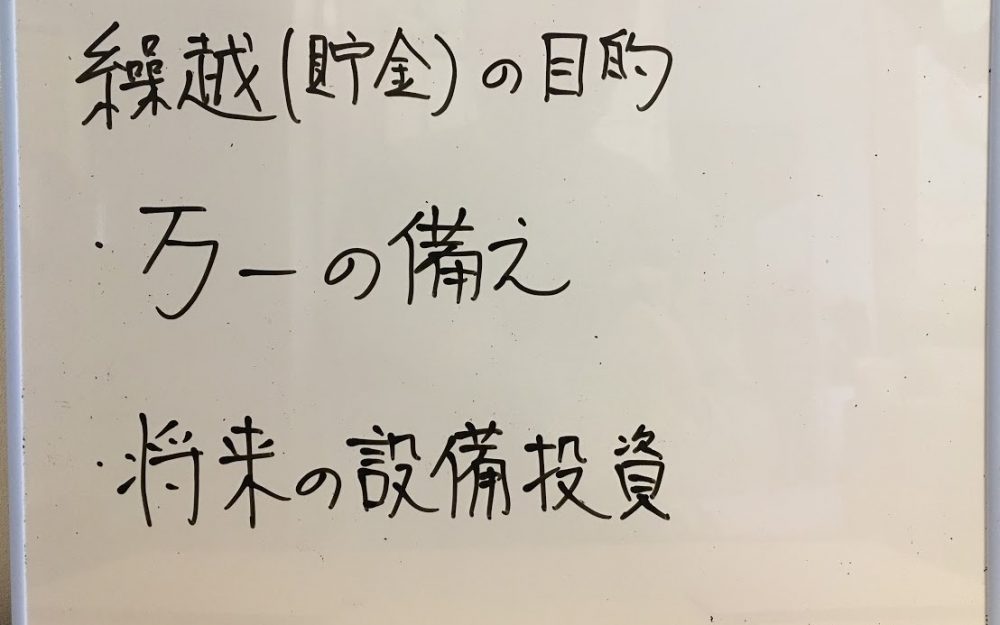

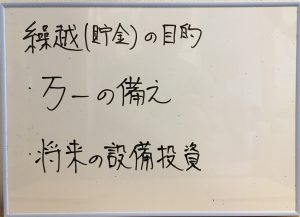

ホワイトボードに

繰越(貯金)の目的を2つ書いてみました。

万一の備えと将来の設備投資です。

キャッシュフローコーチの定番です。

1つ目の目的は万一の備えで

これは有事への対応です。

今だとコロナが有事です。

ここ数年だと台風や豪雨などの水害。

あと、震災などキリがないほど

いつ来るか分からないリスクがあります。

被害に遭うと売上が0、9割減は

コロナで現実に起こってしまいました。

建設業の中で最もコロナの影響を

受けているリフォーム業だと

建材の納期の遅延から始まり、

次は感染リスクで需要が先延ばしに

なっています。

コロナに関しては緊急融資制度や

持続化給付金、雇用調整助成金など

支援が沢山ありますが

一部の被害だとそうはいきません。

そのためにも借入を含め

現金を潤沢に持っておく必要があります。

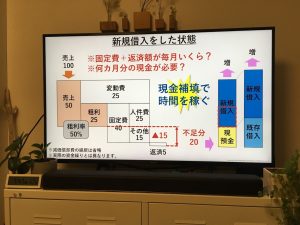

潤沢な現金の基準の1つが

固定費+返済の何か月分にするかです。

計算式で書くと

(固定費+返済)×〇か月

過去のブログでもご紹介しています↓

No.1789 固定費+返済の何カ月分必要?

コロナの場合は先が見えないので

〇のところは12か月を推奨しています。

他に経営者や主力メンバーの

病気や怪我のリスクもありますが

それは保険で予め回避できます。

保険によっては

経営者が亡くなった場合

借入分を保障する商品もあります。

繰越(貯金)の2つ目の目的は

将来の設備投資です。

先ほどの採用の強化は

将来の設備投資と近いです。

設備ではないですが

人への投資です。

あと、工事会社だと機械の購入、

工務店だと商品パッケージの購入、

ショールームや支店などの

設備投資です。

機械や車両は

これから程度の良い中古品が

安く出てくるでしょう。

あと、後継者問題に

コロナショックが加わって

売りたい会社が増えているので

M&Aの資金として貯めるのも

良いのではないでしょうか?

繰越を積み上げるのは

税金や時間がかかる話ですが

中長期計画に組み込むことで

ビジョンをより早く実現させ

倒産リスクを最小限に抑えます。

今回は繰越の必要性と

利益倍増計画の繋がりを

お伝えしたのですが

いかがだったでしょうか?

前回の返済と

今回の繰越については

動画でも取り上げていますので

ぜひご覧ください。

https://www.youtube.com/watch?v=DsRzad87-5g

次回は減価償却費の繰戻について

お伝えします。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1826 アフターコロナの利益倍増計画①(返済)

2020年05月15日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日は明るいニュースが

入って来ましたね。

安倍総理の39県を対象にした

緊急事態宣言の解除の発表です。

終息宣言では無いにしても

過去と比べて良い状況です。

あれ?まだマスクが来ていないけど。

感染対策は引き続き必要なので

使うようになるでしょう。

東京、神奈川、千葉、埼玉、

大阪、京都、兵庫、北海道は

緊急事態宣言の対象地域のままで

外出自粛が要請されますが、

アフターコロナに向けた

V字回復の仕込みをして

良い時期ではないでしょうか。

売上を上げるためには

闇雲に営業するのではなく

資源を効率よく活かすための

計画が必要不可欠です。

売上だけを目標にして

やっていけるのは

薄利多売の会社くらいでしょうか。

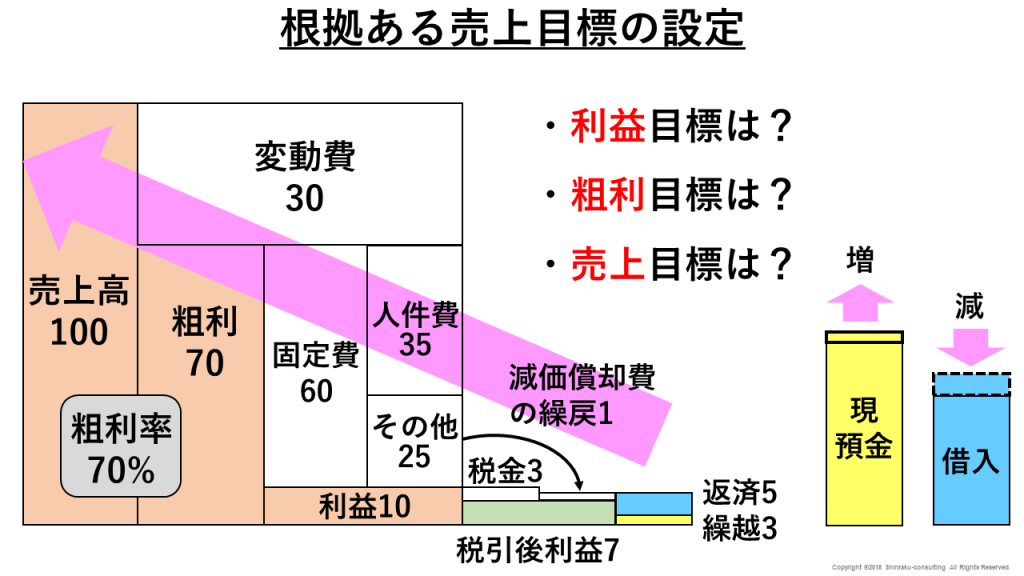

まずは根拠ある目標数値を

決めるところから始まります。

その第一歩が必要な利益の設定です。

図の右下からの逆算作業を

やっていきます。

過去にV字回復した工務店も

まずは必要な利益を

決めることから始めました。

その手始めが年間の返済額を

調べることです。

通帳を見るのでもいいですが

できれば全ての支払額明細書を

チェックしたいですね。

理由は元金と利息が

一緒に引き落とされていると

内訳が分からないからです。

ちなみに

元金は税引後利益からの返済で

利息は税引前の費用になります。

弊社の通帳を見ると

公庫は元金と利息が合算で

銀行は元金と利息が分割で

表記されています。

あと、車や機械を買うための

返済額も調べる必要があります。

ただし、リースは費用なので

今回の返済には含みません。

返済額を調べ終えたら

次は繰越の金額設定です。

これは家計だと貯金です。

いくらお金を貯めたいかを

先に決めてしまいます。

最終的に売上の目標設定をした際

どうしても実行が難しい場合は

繰越金額を見直すこともできます。

金額の決め方については

複数の視点があるので

次回お伝えします。

先にお伝えした

V字回復の工務店では

1000万円の目標利益にしたら

翌年は1600万円の利益を

出されました。

当時は債務超過でしたので

法人税がかかることなく

返済と繰越が充分できたわけです。

また3000万円の

利益目標を設定した工事会社も

数年続けて達成しています。

特に借入はなく無借金経営で

しっかり繰越ができています。

事例から利益を先に決める重要性が

少しでも伝わると幸いです。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1825 中古品で経費削減

2020年05月14日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日は、とある団体に

オンラインセミナーを提案したら

意外とスムーズに受け入れて

いただきました。

上手くいくかどうか以前に

やってみることで

何かしらの結果を得ることが

優先だということですね。

リアルに人を集めなくても

目的を達成できる方法は

多くの人が模索している段階です。

さて、昨日はテレビに

パソコンを繋ぎたかったので

2mのHDMIケーブルを買いました。

結果、バッチリ映っています。

今回はHDMIケーブルを

買う前の経緯をお伝えします。

テーマは経費削減です。

夕方に運動がてら自転車で

自宅から1kmほど離れた

ホームセンターへ向かいました。

その道中で見かけたのが

中古品を扱うハードオフです。

毎日通る道ですが

自動車だと完全に景色になって

素通りしていましたね。

とりあえず試しに寄ってみたら

電動工具など意外なものがあって

驚きました。

お目当てのHDMIケーブルは

1本だけあって330円。

長さも希望通りの2mで

ラッキーでした。

私のためにあった1本(笑)

新品の価格に比べると

1/2から1/3ですかね。

今までケーブル類は

新品しか頭に無かったです。

製品として使えれば

中古品でも全く問題無し。

僅かな金額かもしれませんが

これも経費削減の一環です。

経費は削減ありきでなく

調べることから始まります。

まずは当たり前の習慣に

疑問を持つことです。

HDMIケーブルの

購入プロセスに例えるなら

試しにハードオフに寄ったことです。

もし、急ぎで無ければ

メルカリをチェックするのも

アリでしょうね。

ただ、安さを求めて

時間や労力をかけ過ぎるのも

本末転倒なのでバランスの

見極めが必要です。

顧問先の工務店では

資金調達に目途がついたので

WEB集客に注力しつつ

経費の見直しを再び行います。

再びというのは以前に比べ

時間とともに増えているからです。

経費の一覧を見せてもらい

1つずつ質問しながら

確認していきます。

年に一度は見直すことを

お勧めします。

経営数字で見ると

固定費のその他の削減です。

外注先や仕入れ先だけでなく

自社の固定費の見直しも

利益に影響をもたらします。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1824 オンライン対応でより濃くなる

2020年05月13日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日は月に2回発行の

新建ハウジングが届きました。

今回は別紙と冊子の+ONEに

出口の顔が出ています。

工務店のコロナ緊急対策室の

リンク先はこちらです↓

新型コロナウイルス【工務店・緊急対策室】

さて、娘が通っている公文も

自宅学習になっているのですが、

そろそろオンラインに

対応してもらえそうです。

週2回教室に行って勉強し

指導してもらい、

あとは日々宿題をこなす

流れが変わるかもしれません。

他の学習塾もオンライン化が

進んでいるでしょうね。

リアルな対面に

敵わない面もあるでしょうが

ZOOMで8割達成できるなら

OKの物事もあるはずです。

昨日はビフォーコロナまで

毎月訪問していた工務店さんで

コロナの感染リスクだけでなく、

環境の変化が激しいので

月1回の訪問から複数回のZOOM、

数カ月に1回の訪問に変わりました。

従来と時間やお金で比較すると

以下の違いがあります。

工務店さんは大阪なので

香川から車で3時間。

訪問時間は通常だと4時間。

帰り道が3時間です。

合計10時間です。

移動中は音声で

情報収集などできるとは言え、

鉄道でないと作業はできません。

あと事故のリスクがあります。

特に帰りは睡魔との戦いに

なりますからね。

お金の面だと何を乗っても

交通費がかかります。

車はガソリン代込みで20,000円、

鉄道は阪神往復切符でも15,000円、

高速バスは10,000円くらいです。

バス代で請求させてもらっていますが

バスにはほとんど乗らなかったですね。

あとは東京の行き帰りの途中で

寄らせてもらっていました。

出口としても移動時間の分を

ZOOMや電話で湧き出る課題に

多く向き合わせてもらう方が

貢献できると感じます。

要はやれることが多くなり

さらに業績を良くしてもらえます。

特に今はコロナの影響もあるので

ウィズコロナとアフターコロナの

両面で対策が必要ですから。

工務店の社長は他の方とも

ZOOMを使うようになったので

わずか1か月ほどでガラッと

当たり前が変わったと感じです。

電話コンサルを始めて

この7月で丸4年になる

サッシ流通店さんがあります。

出口が電話コンサルを始めて

間もない頃からのお付き合い。

何度か訪問させてもらいましたが

もう何年もリアルにお会いしていません。

その代わり、SNSで繋がっているので

会っていない気はしませんけどね。

電話コンサルでは

メールで事前に送ってもらった

資料を元に作戦会議を行っています。

当時に比べたら

送っていただく資料も

話す内容も全く変わりました。

会えないなら会えないなりの

やり方があるというのを

証明させてもらいました。

今回ご紹介した

工務店さんとサッシ流通店さんに

共通しているのは少数精鋭です。

さすがに人数が多いところは

オンラインのみは厳しいですが、

当たり前の基準を変えたり

スピード、接触回数を重視するなら

リアルに会わなくても

経営改善ができます。

そういうわけで地域を問わず

どこの建設・住宅業界の方からも

弊社は経営相談を受けられる

体制になっています。

ZOOMでの無料個別相談は

随時承っていますので

下記よりお問い合わせください。

http://shinraku.biz/contact/

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1823 否定と対案はセットで

2020年05月12日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

今日はサッシ流通店さんとの

電話コンサルがあります。

連休中に新建ハウジングの

資料に目を通されたとのことで

アフターコロナを想定した

話し合いになりそうです。

さて、新型コロナの感染者数が

減少傾向にあるようで明るい兆しが

見えてきました。

ただ、油断をすると

他国のように広がる可能性は

まだあるかもしれませんね。

世間は勝手なもので

一斉休校の前は批判して

休校解除の話が出れば批判する。

結局、何をするにしても批判する

悲しい状態です。

対案があるなら良いと思いますが

ただ否定するだけでなら

子供が駄々をこねるのと同じかな

と思ってしまいます。

これは会社でも同じです。

既存のやり方に囚われ

出たアイデア、新しい取り組みを

否定するのは新芽を潰すようなもの。

やってみないと結果はわからないし

そもそも1回やったくらいで

上手くいくなら苦労しませんからね。

試行錯誤があって

初めて形になっていきます。

ウィズコロナで今までのやり方が

通用しなくなりました。

特に人を集めて商品やサービスを

提供する業態は軒並み影響を

受けています。

昨日は住宅会社に

企画や商品を提供している方から

今後について相談をいただきました。

ビフォーコロナでは

無料セミナーや個別訪問で

受注されていたそうです。

お困りごとは

営業にいけないことです。

ということは

今までのやり方を変える

チャンスとも言えるわけです。

例え今は苦肉の策でも

試行錯誤でやっていけば

形になるもしれません。

提案したのは

ZOOMやYouTubeの活用、

継続的なSNSの発信など

定番ではありますが、

今の段階でこれが正解ですと

言える人はいませんからね。

幸い、相談いただいた方は

柔軟な思考で、そりゃそうだと

いう話にはなりました。

何が正解かは分かりませんが

模索した苦労は必ず力になります。

冒頭に触れたただの否定だと

自分は変わらないという

脳が怠けた状態。

肯定や対案を持つ否定は

自分なりに変えようとする姿勢で

脳が働いています。

この辺りの今までの思考癖は

コロナのような大きな衝撃で

顕在化していると感じます。

でもこれくらい大きなショックは

見方を変えると思考癖を変える

きっかけになります。

昨日の業務フローの見直しも同じで

従来のやり方を変える機会だと

柔軟にしっかり向き合えば

アフターコロナでは飛躍するはず。

もちろん答えは分かりませんが

そう信じてやっています。

そろそろ周りへの

対案無き否定は止めて

今までの思考や手法を

見直してみませんか?

そうしないと建設・住宅業界も

これから先は食えないと思います。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/