決算書に出てこない限界利益

2022年08月28日

建設業専門に

全体最適で粗利を増やす

心楽パートナーの出口経尊です。

今日は終日

卒論の中間審査の追い込み中。

さて、昨日は

1年間の損益分岐点について

お伝えしました。

まずは損益分岐点を知ろう

今日はその続きです。

会社の1年間の固定費を

ブロックパズルで描くと

こんな感じになります。

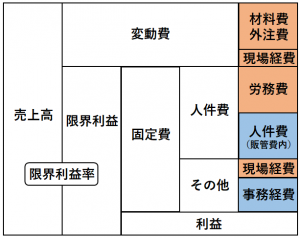

【図1】

※1 西順一郎著「戦略会計 STRACⅡ」のSTRAC表から加筆引用

※2 お金のブロックパズル® 一般社団法人日本キャッシュフローコーチ協会

※3 藤本康男・篠田朝也著 中小企業のための管理会計 ~理論と実践~を加筆引用

オレンジ色は工事原価、

青色は販管費として

図2から図1に移動させました。

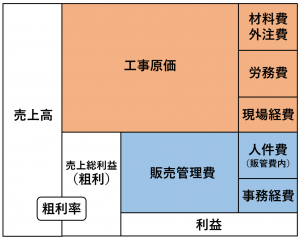

【図2】

図1では

損益計算書に出てこない

・変動費

・限界利益

・限界利益率

が登場しています。

基本的には

限界利益=固定費だと

利益は±0ということです。

ポイントは

工事物件ごとに

限界利益を管理して

固定費より多く

積上げることです。

だから

原価管理が必要なんです。

あと工事物件に付随しない

変動費の管理も必要です。

例えば

使いまわしできる材料、

土場や倉庫での作業に

外注費を使った場合です。

システムで管理している場合だと

その他工事を作って

紐づけるとよいかもしれません。

利益が出ない、

赤字が続いているなど

経営改善が必要な場合は

限界利益を起点に

管理してみてはいかがでしょうか?

で、利益は±0でいいのか?

続きは改めて。

ちなみ、上記は

出口が経営サポートする際に

初期段階で着手する仕事です。

問題解決には

現状の見える化を徹底します。

そのためには

集計を行ってもらう

必要があります。

着手前に社長に覚悟を問う

理由の1つです。

意思決定者の社長と

意思決定支援者の出口が

同じ熱量やスピード感だと

経営改善は進みます。

もちろん、出口も頑張りますよ。

ーーーーーーー

建設業専門に

全体最適で粗利を増やす

経営パートナー

心楽パートナー株式会社