No.1822 ミスの原因は人でなく業務だと捉える

2020年05月11日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

先週後半から仕事が再開し

今日から通常通りの会社が

多いかと思います。

コロナ禍で例年と違う連休明け、

業界の動きがとても気になります。

さて、今日は建材卸会社で

業務フローの見直しのため訪問予定。

業務フローの見直しとは

もう少し分解した言い方だと

日常当たり前になっている

仕事のやり方に疑問を持ち

どこが障壁になっているかを

見つけること

だと解釈しています。

これは仕事に取り組む人の

今までやってきたを

否定するわけではありません。

また、努力や一所懸命など

仕事に対する姿勢を

否定するのとも違います。

ましてや、人格を否定することは

絶対にありません。

そうなんです。

見直す対象は

仕事のやり方など業務そのものです。

見直してみて全く障害がなければ

最善かもしれませんからね。

改善とは

改めて善くすると書きますが、

その手前には必ず見直し、

現状把握が必要不可欠です。

例えば、生保や損保も

月々の支払だけ注視すると

解約ありきになりがちですが、

本当に今が最適かどうかを

見直すことから始まります。

場合によっては

営業担当の意思のみで

組まれたプランがあったり、

年齢や環境によって

必要なものも変わりますからね。

本当に必要なものまで無くすと

それこそリスクしか残りません。

日常の当たり前に向き合う

姿勢ができれば

次は業務の分解です。

繰り返しますが

原因は業務のどこかに

あるということです。

人のスキルに

頼り過ぎるのはリスクです。

Aさんはミスを起こさないけど、

Bさんだとミスを起こす現象です。

人によって能力というよりも

得手不得手が違いますからね。

もちろん、仕事に対する姿勢は

同じというのが条件です。

やる気が無いとか

変わる気が無いのは論外です。

コロナの影響で

優秀な人財を集めやすいですが、

人の能力に頼り過ぎると

根本的には変わりません。

話を元に戻すと

まずは現状の仕事の流れ、

入口から出口、

見積依頼~納品までの

棚卸が必要です。

併せて今まで

どんな問題が起きたのかを

書き出すのも大事です。

ただ、これらを一人でやると

当たり前過ぎて細分化できないので

部門の違う業務を知らない2人以上と

話し合うのをお勧めします。

理由は業務を知らないことで

なんで?の疑問が生まれるからです。

この時、聞かれた方は

意外と言葉に詰まります。

理由は今まで当たり前に

疑問を持っていなかったからです。

出口も投げ掛けをする時に

気付いたのですが、

担当者はこちらの想像以上に

固着している場合があるので

解きほぐすのにエネルギーが必要です。

固着を解きほぐすためにも

人を否定してはいけないわけです。

見直しというか

全体の棚卸をしたら

障壁、ボトルネックを

探す必要があります。

これもエネルギーや時間を

費やすわけですが、諦めたら終わり。

未来の理想の状態から

逆算すると向き合う必要性を

感じるかと思います。

問題を起こし続ければ

企業の存続に影響を与えますから。

心が折れない、諦めないために

支えになるのが目的や目標の共有です。

会社は顧客、社員、協力業者など

関わる人達(ステークホルダー)の

満足を追求することが

必要とされる条件です。

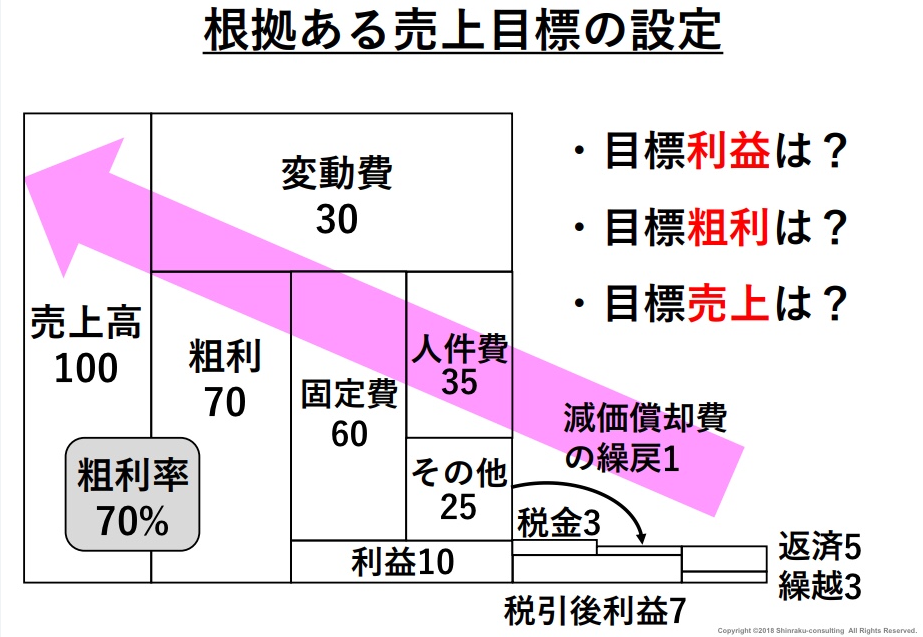

あと、適正な粗利と利益の確保です。

会社のお金については

ブロックパズルで理解できます。

目指すところが皆同じであれば

あとは最善策を見つけるのが大事で

それが業務フローの見直しです。

例えば

富士山の頂上を目指すには

ルートが複数あるわけで

登頂するのにも理由が必要です。

2018年8月に登頂しましたが

漠然とした理由だと途中で

下山したくなりますから(笑)

今日は業務改善の手前の

心構えのような話を

させてもらいました。

ちょうど今

業務フローの障壁を

取り除く取り組みとして

A4サイズのシートを

担当の方と一緒に作ってみました。

お客様にあたる

工務店の方からの見積依頼を

受けるための質問シートです。

浸透すれば

確認の電話の回数削減や

聞き漏れの防止に繋がると

思います。

また、担当以外の素人でも

対応できる可能性があるシートです。

使えるシートになるかは

今後の取り組み次第ですけどね。

進展がありましたら

報告させてもらいますね。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1821 住宅業界も感情の前に勘定

2020年05月10日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

最近、寝る時間が遅くなっています。

明日から通常通り

訪問コンサルが始まるので

今日から早く寝ます。

さて、一昨日は焼き鳥屋で

オードブルのテイクアウト、

昨日はイタ飯屋でランチを

してきました。

連休中休業していたお店も

通常に近い状態で営業し始めました。

あくまで香川県の話ですけどね。

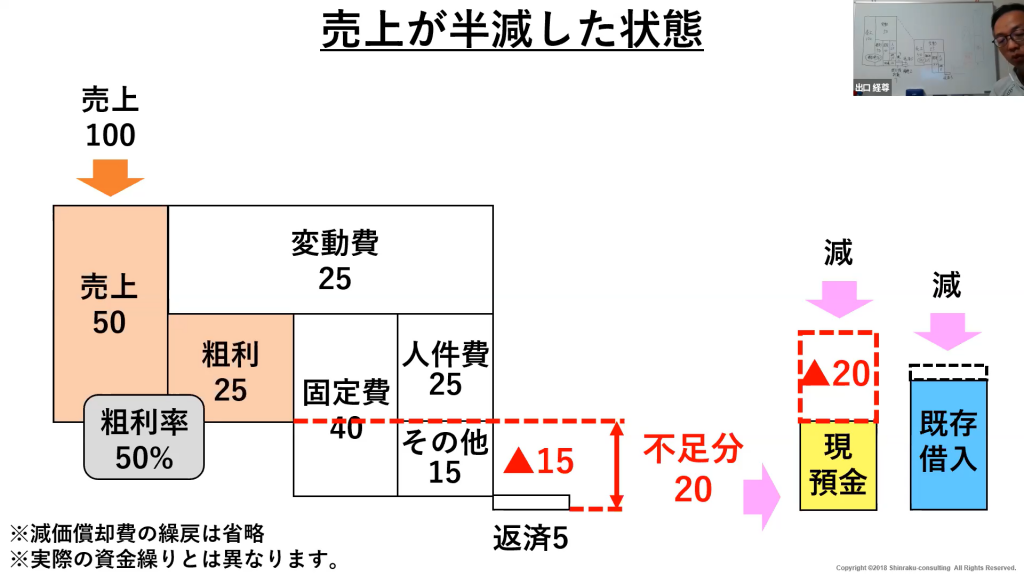

店にもよるでしょうが

4月の売上は8割減とのこと。

仮に売上が200万円だったとしたら

2割なので40万円になります。

売上の全てが

粗利だとまだいいですが

飲食店の粗利率はおおよそ7割、

原価が3割です。

◎ビフォーコロナ

売上200万円×粗利率0.7=粗利140万円

◎ウィズコロナ

売上40万円×粗利率0.7=粗利28万円

粗利から人件費や家賃、

水道光熱費などの固定費を

捻出しますから

28万円だと数字を見るだけで

足りる気がしません。

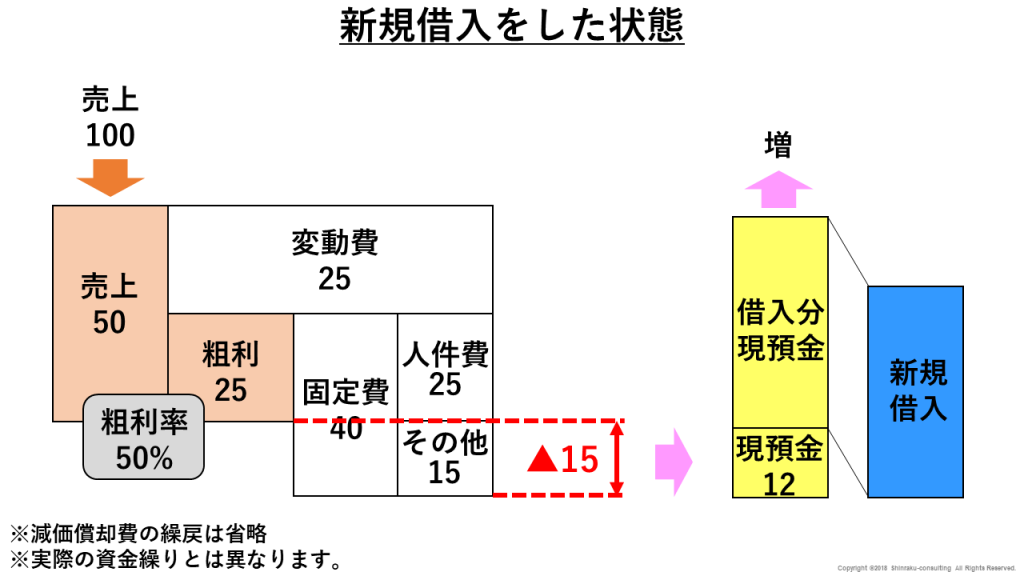

下図のお金のブロックパズルは

売上半減のイメージですが、

売上、原価(変動費)、粗利、

固定費、マイナスの利益、返済を

表したものです。

画像はZOOMセミナーのもの、

右上に出口が映っています。

お金が足りない状況を

頭の中でイメージできるかと

思います。

家計と同じで

足りない状態が続けば

貯金を崩すか借りてくる

しかありません。

借入の重要性や緊急性は

過去のブログでお伝えした通りです。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

ただし

借りることが目的ではなく

借りた後にどうするかが

最も重要なことです。

No.1817 借入したら間髪入れずに改革を

今まで通りなら

借金をしただけで

返済猶予が終わると

返済が始まります。

返済は税引後利益から

支払うようになります。

ブロックパズルの

返済5の部分です。

図だと貯金ができていますが

返済が8以上になれば

現金が減り続けるので、

利益を10以上出す必要があります。

数年後に運転資金として

借りるとなれば

高利か借りれない等

条件がかなり厳しくなるはず。

No.1818 借りやすいということは借りにくくなる

絶対に高利貸しに

行ってはダメなわけで

そうならないためには

早急に思い切った改革が必要です。

出口が入っている

毎日ブログを書くコミュニティ、

BBA協会の板坂裕治郎さんが

大体な策を提案されたブログを

ご紹介します。

https://tai-gee.com/blog/17017

結論から言うと

借りたら一旦閉店する。

固定費を大幅に削減して

赤字を圧縮する

究極の選択だと思いました。

閉店するのを全ての人に

勧めているわけではなく、

そういう視点も想定して

ほしいわけです。

要はシミュレーションで

場合によっては

現状維持より良い結果を

生むかもしれません。

コロナの緊急融資制度は

返済猶予があるので

それまでは別としても、

過去に借りた返済と

自分が生きるお金は必要。

逆に言えばそれだけで

抑えることができます。

自分が生きる分も

会社の貯金でなく、

家の貯金でやっていくのも

1つかもしれません。

アルバイトで補うのも

有りかもしれませんし。

ただ、まだ残っている

設備投資の返済もあれば、

今まで応援してくれたお客さん、

これからの不安など、

想像できないほど様々な感情が

湧いてしまうと思います。

その交錯した

感情を抜きにしたならば

大事なのは未来を含めた

銭勘定なのは確かです。

人の感情が最善の行動を

阻害するのは歴史を見れば明らか。

言うは易く行うは難しですが、

出口も東京の賃貸マンションは

3月に退去を決めて4月に実行しました。

今は住所だけ東京に置く

バーチャルオフィスにしたので

維持費は約1/20です。

上京した時はホテル代が

かかるようになりますが、

あくまでスポットですからね。

今回は飲食業が分かりやすいので

例に挙げさせてもらいましたが、

建設・住宅業界でも全く同じです。

支店やモデルハウスがあるなら

閉めるのも有りでしょう。

元々売却しやすい

分譲地にあるモデルハウスなら

売りやすいと思います。

まずはいくら維持費が

かかっているか確認するために

検証する準備をしてみては

いかがでしょうか?

今なら閉める口実になり

ある意味、撤退しやすいかも

しれません。

それよりダメージになるのは

アフターコロナになっても

ビフォーコロナに戻らない場合、

固定費が大きくのしかかることです。

実際に

閉めるかどうかは別にして

先ほどの飲食店と同じく

シミュレーションが大事です。

集客活動も必要ですが

今はお客さんが動きづらい時、

出ていくお金を見直すのも

経営の重要な仕事の1つです。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1820 住宅業界の当たり前の変化に伸るか反るか

2020年05月9日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

昨日もパソコンかスマホに

向かう1日でした。

今日は運動不足解消で

雨が降る前に

外へ出ようと思っています。

さて、インターネットの利用が

半端ないと思う反面、

外に出る時間が少ないのですが

それ以上に削減された時間があります。

それは家に居て

テレビをほとんど見なくなった

ことですかね。

ニュースを視ても

TV局の主観が入っているし、

※最近特に視野が多面的なので。

ドラマは再放送ですし、

※元々あまり視ていない。

情報やバラエティー番組は

オンラインでのやりとり。

どれも仕方ないと言えば

仕方ない話ですが

テレビ離れが半端ないでしょう。

決まった放送時間に

自分の時間を合わせるのは

YouTubeやAmazonの

プライムビデオが浸透すると

億劫になるかもしれません。

インターネットだと

ほとんどが自分の時間に合わせて

視ることができますからね。

外国資本なのが残念ですが。

子供の頃だと

8時だよ全員集合、西部警察を

視るために必死になって

放送時間に合わせたものです。

隔週家に居た父親と

テレビの奪い合いをしたのが

今では懐かしいです。

今だと録画はできますが

そこまでして視る価値が

あるかどうかですね。

テレビを視る人が減ると

コロナを機に広告業界の勢力が

ガラッと変わるはず。

もしかしたら今は

歴史的瞬間かもしれません。

数か月の動きの変化は

歴史を遡ると一瞬ですからね。

コロナの感染者が減っているのと

このままでは経済がまずいので

もう少しで動き出すでしょうが、

アフターコロナでは

今までの当たり前、慣習が

戻らない可能性があります。

理由は単純で戻る方が不便だから。

打合せは内容によっては

会わずにZOOMのようなWEBで

充分な場合があります。

これからは

ZOOMが基準になり

やむを得ず会いに行く、

会いたいから会うのが

当たり前になりそうです。

ビフォーコロナでは

やむを得ずZOOMでしたから

価値観が180度変わったわけです。

そうは言っても

リアルに会うのには

勝てない面もあります。

ここは絶対に埋まらない

領域です。

ZOOMは視覚と聴覚から

ある程度情報を得られますが

嗅覚や触覚は無理ですからね。

また視野の広さも違うので

目から入る情報も差があります。

ZOOMでは聞こえない

電話のやりとりなども

その場にいると聞こえるので

会社の雰囲気が掴めます。

だからこそ会う時の価値が

逆に上がると思うんです。

出口のコンサルティングも

訪問を重視される方と

ZOOMで充分という方で

2極化するでしょうね。

リアルに濃く関わる会社は

数を絞らせてもらい、

ZOOMでは限られた内容で

多くの会社と関わるイメージです。

そう考えると

ZOOMが基準になれば

商機が増えるわけです。

予測ですけど(笑)

住宅業界も同じで

ZOOMでの打合せを

意図的に増やせるのでは

ないでしょうか?

意図的というのは

コロナの感染リスクを理由に

時間の選択幅を増やせます。

今時なので

お客様の家に訪問するのは

少ないと思いますが、

逆に来てもらうとしても

双方にとって時間の制約が

生まれます。

それがZOOMになれば

2週間後の土曜日が

3日後の火曜日の夜に

打合せできるなんてことが

可能かもしれません。

仮説ですが、その差11日。

さすがに契約は

会わないといけませんが、

それまでの商談の時間を

さらに短くできるのでは

ないでしょうか?

それに人の脳は

時間を置くほど記憶が薄れ

他の情報も入って来ますから

間髪を入れない方が

成約率は上がるように感じます。

また、会いにくい分

会う価値が上がるはずです。

コロナの感染対策には

最大限配慮しながら

現地で体感してもらう価値を

どう伝えていくかも重要でしょう。

コロナをどこまで気にするかは

人によって異なりますが、

それでも現地に来たい方は

購買意欲が高いはずです。

今、住宅設備機器の

ショールームは閉まっています。

逆に言えば、小さくても

ショールームや雑貨店など

空間を見せられる住宅会社は

チャンスです。

並行してWEB配信も

必要ですけどね。

ショールームでも大きい場合は

維持する固定費や減価償却費が

財務面で重荷になるので

事務所併設で充分だと思います。

要は価値観が変わるのを

都合よく利用してほしいです。

そうすれば最近聞かない

生産性向上や働き方改革も

実現できるはずです。

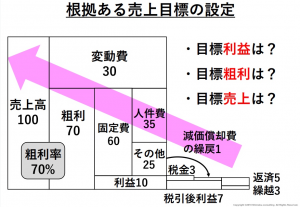

今日は久しぶりに経営数字と

直接関係しない話ですが、

根拠ある数字目標を作る上で

前向きな戦略は欠かせません。

図は必要な利益からの逆算ですね。

数字無き戦略は夢、

数字有る戦略は目標。

そういう出口も

昔は前者でしたけどね。

根拠ある数字目標を作って

前向きな思考で行動したい

住宅業界の経営者の方から

ご相談いただけると嬉しいです。

※住宅業界とは工務店に限らず

専門工事業も含みます。

こちらから声掛けしてください。

http://shinraku.biz/contact/

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1819 アフターコロナも店舗や事務所の建築は厳しい

2020年05月8日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、昨日は都銀に行くため

久しぶりに高松の中心街へ

行ってきました。

そこでいつもと違う

光景を目にしました。

あちこちで

ガーデンパラソルが立ち

お弁当を販売していました。

コロナの影響です。

SNSでテイクアウトの情報を

よく見かけるのですが、

改めて飲食店の大変な状況を

目にしました。

連休明けの平日なので

オフィス街の人達が

買いに来るのだと思います。

それでもテレワークで

人が減っているのでは

ないでしょうか。

コロナが早々に収束し

街に活気が戻ってほしいですが

それまではあらゆる手段で

耐えるしかありません。

それか閉めるかの2択です。

お店の外で

販売する光景を見ると

店舗面積が大きいお店ほど

家賃が重荷になっていると

想像してしまいます。

たまたま昨日のニュースでも

不動産の話が出ていました。

自民党は7日、

新型コロナウイルス感染拡大の影響で

家賃の支払いが困難になった

事業者に対する支援策を取りまとめた。

一定程度の減収を条件に、

事業者が支払う家賃の3分の2相当を

半年間、国が給付する。

公明党と協議の上で、

8日に与党案として政府に提言する。

とありました。

あくまで自民党案なので

どうなるかはわかりませんけどね。

しかも目に留まった条件が

金融機関の無利子・無担保融資の

活用です。

出口がブログで

よくお勧めしている融資です。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

採択されるかどうかは別として

緊急融資制度、給付金、助成金を

フル活用すれば耐えられる期間を

延ばすことができます。

人件費だと雇用調整助成金、

緊急融資制度だと現預金の調達、

給付金は図に無いですが

▲15を補填できます。

これに家賃の補助が実現すれば

その他の負担が減るか

給付金と同じく▲15を補填できます。

ただ、これらも早くしないと

現金が底を尽きれば

やめるしかありません。

これは飲食業に限らず

どの業界も同じです。

店舗で思い出しましたが

店舗専門の建築屋さんも

連動して仕事が無いようです。

増税後も落ちているでしょうし

今だと新規出店は皆無で

退去する解体くらいでしょうか。

それか解体もなく

居抜きのままが多いかもしれません。

そうなると関連する

電気、給排水、空調の設備、

内装仕上げなど専門工事業も

仕事が無くなります。

店舗は店舗の

ノウハウが必要でしょうが

業態を絞り過ぎることが

経営面で大きなリスクです。

おそらくアフターコロナでも

店舗や事務所の空き物件が

増えるばかりではないでしょうか?

テレワークが浸透すれば

大きなフロアは必要ありませんし、

通勤する人も減るので

飲食の需要も連動して減ります。

流行った貸会議室も

今は利用者がいないでしょうし、

今後はオンラインセミナーが

常識になるかもしれません。

出口も東京オフィスは

4月からバーチャルに変えて

70,000円くらいの固定費が

4,000円になりました。

宿泊するとなれば

ホテルが必要になりますが、

空室が多く値段も下がったし

オンラインで宿泊数も減るので

当面充分かと思っています。

話が広がりましたが

今後も店舗・事務所の需要は

建築においても厳しいのでは

ないでしょうか?

かと言って今すぐは

策が無いかもしれませんが、

そのためにも資金調達をして

ひとまず時間を稼ぎ

新たな道を見つけ出すことが

重要だと思います。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1818 借りやすいということは借りにくくなる

2020年05月7日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、今日から通常営業ですかね。

出口はいつもと同じですが

平日になったので

業務が進められます。

通常の連休だと

多くの人が移動し

お金を遣っていました。

今年はどれくらい

お金が動いたのか

気になるところです。

香川県はGWになると

有名なうどん屋には

行列ができていましたが

今年は軒並みお休みでした。

近所の行きつけのお店が

無くならないように

通おうと思っています。

いずれは

元に戻ると思いますが

それまで耐えるには

資金が必要です。

それは過去のブログで

何度もお伝えしている通りです。

今は緊急融資制度で

銀行、信金、信組の

民間金融機関や

日本政策金融公庫から

お金が借りやすい状態です。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

No.1817 借入したら間髪入れずに改革を

通常より

融資の可否や上限が

緩くなっているわけです。

しかも金利や保証料も

優遇してくれます。

先日、顧問先の社長と

銀行に同行しましたが、

こんなにお互いピリピリせず

借入するのは始めただと

言われていました。

借入金額や金利など

通常は凌ぎ合いの

交渉事ですからね。

ということは

逆も有りだということです。

コンサル仲間からの助言で

そりゃそうだと思いました。

今は借りやすい状況で

緊急融資制度もいつかは

終了します。

そうなれば

そこから先は借りにくくなります。

借りにくくなるということは

返せるかどうかの審査が

厳しくなります。

昔聞いた

貸し渋りや貸し剥がしです。

でもよくよく考えると

それまで緩かった反動なので

当たり前の話です。

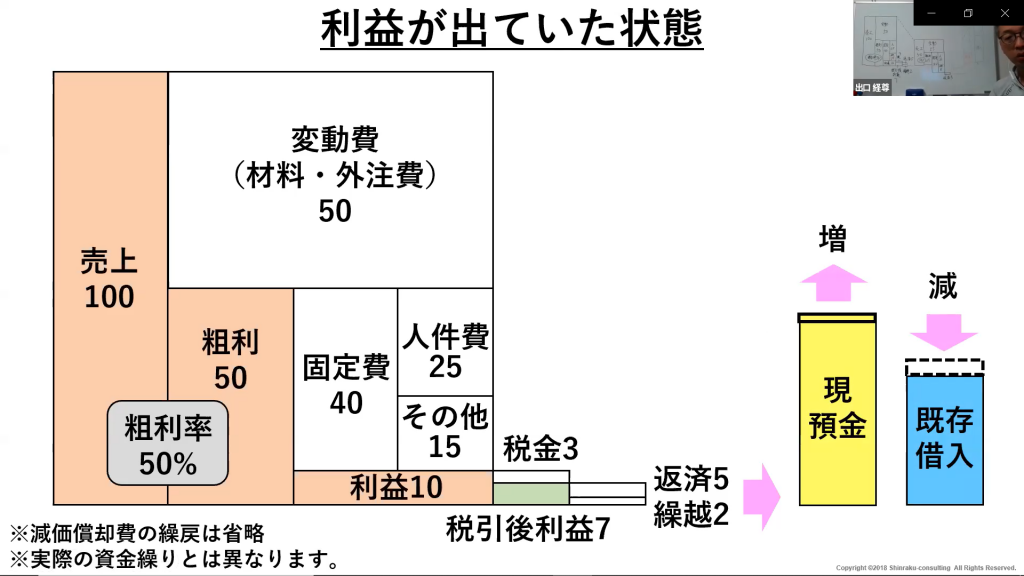

例えば

返済能力の目安として

税引後利益が返済より

上回る必要があります。

税引後利益>返済

図で表すとこれです。

減価償却費の繰戻は

実際出ていないお金なので

税引後利益に戻すのですが、

それで返済の方が多ければ

お金が足りていない状態です。

図だと繰越3で貯金ができています。

返済能力がある場合

税引後利益+減価償却費の繰戻>返済

返済能力がない場合

税引後利益+減価償却費の繰戻<返済

資金繰りと異なる図ですが

決算書と同じく1年で区切ると

返済能力が見えます。

そうなんです。

返済猶予が3年としたら

4年目からは返済以上に

税引後利益+減価償却費の繰戻を

稼ぐ必要があります。

特にアフターコロナでは

必要な利益から逆算した

経営計画がさらに問われます。

節税したいから利益を抑える、

そんな考えが通じなくなります。

当たり前が変わるので

リアルに人を集めず

商品を販売していく方法を

見い出す必要があります。

住宅業界でも

売れる商品を揃えるだけでは

経営が成り立たないのでは

ないでしょうか?

またITリテラシーも

必要になるでしょうし、

やることが沢山ありますね。

まずは何をやる必要があって

何から手を付けるべきか

じっくり考えてみては

いかがでしょうか?

そんな頭を整理したい方は

ZOOMの無料個別相談を

ご活用ください。

http://shinraku.biz/contact/

行動の後押しができると思います。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1817 借入したら間髪入れずに改革を

2020年05月6日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、パソコンに向かう時間が

圧倒的に長くなっています。

いつもだと

腰が痛くなるところですが

疲れにくい座布団を買うと

全然違いますね。

書き物や資料作成など

アウトプットが

多くなったのと同時に

記事や動画などの

インプットも増えています。

計測でなく感覚値ですが

ビフォーコロナより

生産性が上がったと感じます。

そんなインプットの動画で

できるだけアフターコロナを

イメージするようにしています。

今回のコロナを乗り切るには

借入が大事だということは

お伝えしている通りです。

昨日のブログでも

弊社の実体験を交えながら

緊急融資制度の活用について

書いています。

No.1816 緊急融資制度を活用しアフターコロナに備えよう

今は売上が

15%以上減少すれば

3年間の無金利と返済猶予、

完済まで無保証料など

お金を借りるという面では

これでもかというくらいの

優遇があります。

※民間金融機関の場合

下図は売上が半減し

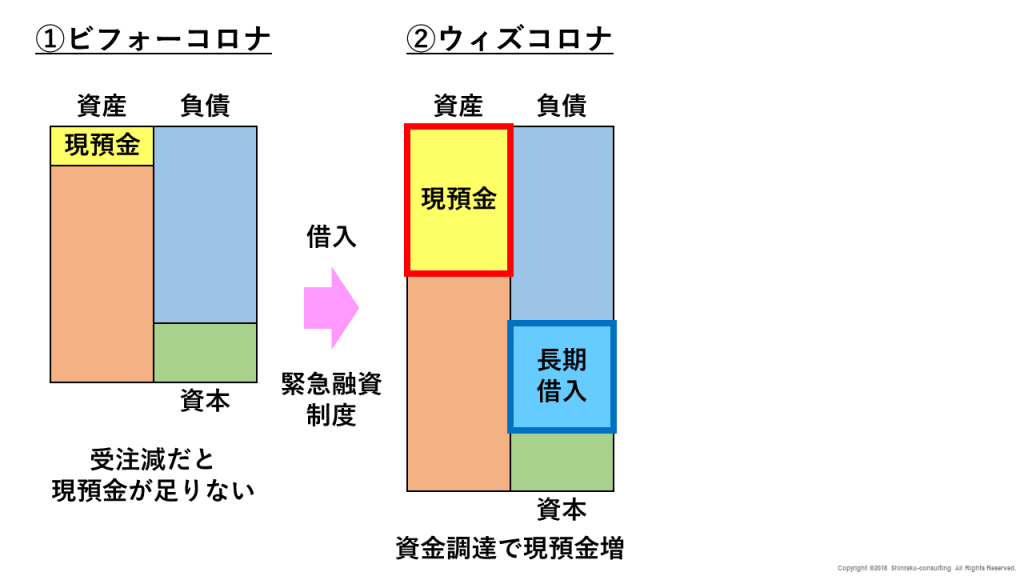

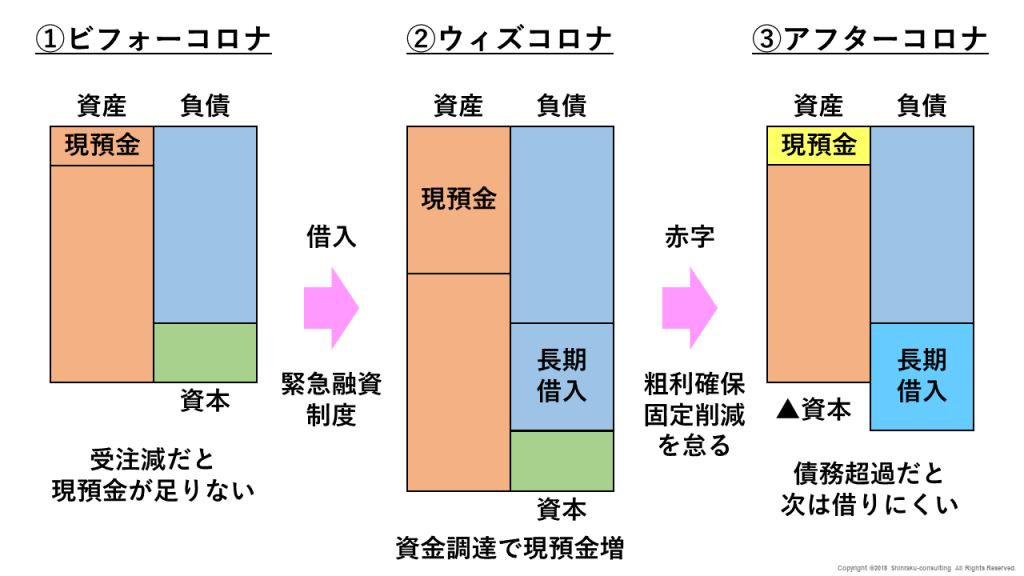

▲15の赤字になってしまい

無借金経営から緊急融資制度で

借入した状態です。

現預金の枯渇から難を逃れました。

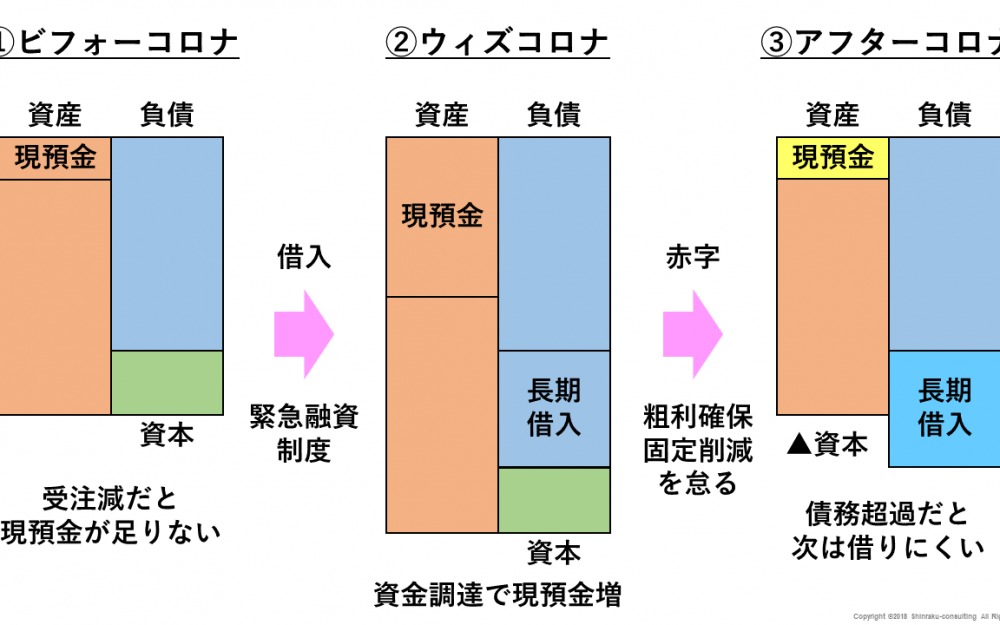

下図の貸借対照表だと

②ウィズコロナになります。

②の右の負債に

長期借入金が増えますが

同時に左の資産の現預金も

増えます。

これでしばらく凌ぐことができます。

ただ、赤字が続いてしまうと

③アフターコロナのように

長期借入金は返済猶予で

返さないとしても

赤字分の現預金が減ります。

資産の現預金だけ減ると

資産より負債が多くなり

資本がマイナスの

債務超過になります。

そうなんです。

資金調達した後は

赤字幅を大きく抑えるか

少しでも黒字にすることが

必要不可欠だということです。

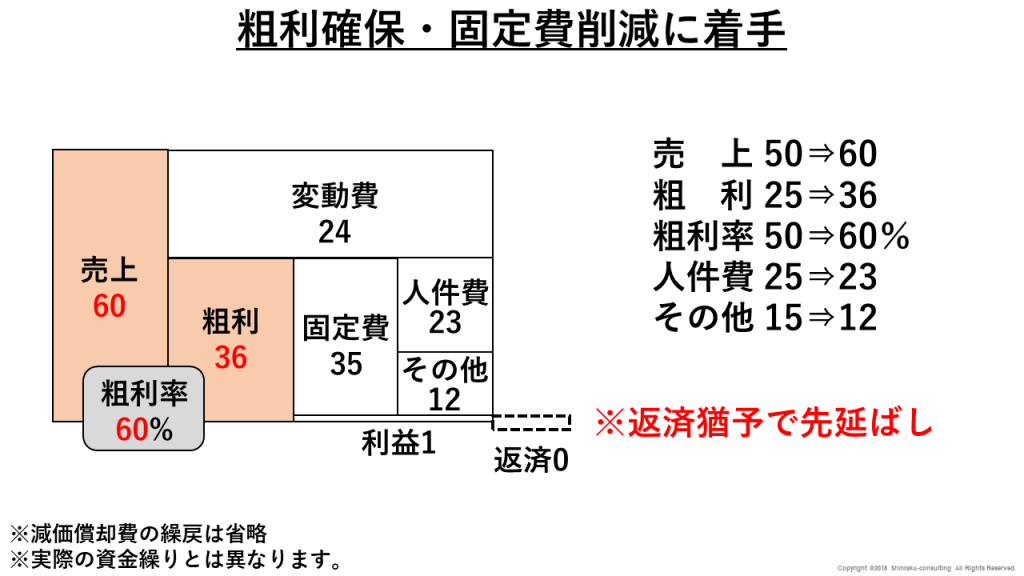

理論上の話ですが

売上が一旦半減しても

インターネットをフル活用し

粗利率の高い商品で

少し売上を増やして

固定費も同時に見直せば

何とか黒字になります。

期間限定の返済猶予もあるので

それまでは返済0です。

机上の空論みたいな話ですが

実際、これ以上を目指して

顧問先と一緒に作戦を

立てています。

資金調達の後は

間髪入れず改革を行えば

アフターコロナの発展にも

繋がります。

コロナによって

人を同時に多く動員して

商品を販売し利益を得る商売が

崩れました。

飲食なら席数の多いお店、

住宅なら総合展示場でしょう。

特に薄利多売が

成り立たなくなりました。

逆に言えば

ECサイトなど会わないWEBは

さらに伸びるでしょう。

しかも、まだまだ続くとなれば

商売のやり方を変えないと

現預金が尽きてしまいます。

財務内容がさらに悪くなれば

緊急融資制度が無くなった

アフターコロナでは

次の借入ができないでしょう。

この環境の変化に

変われる者だけが

これからも生き続けます。

そのためにも今のうちに

しっかり資金調達をして

継続的にお金に向き合い

本気で社内改革を進めましょう。

今日は利益の重要性について

話そうと思ったのですが

また改めてということで。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1816 緊急融資制度を活用しアフターコロナに備えよう

2020年05月5日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、残念ながら

緊急事態宣言の延長が

決まってしまいました。

今は残念な言い方ですが

未来では『あの時良かった』と

言える出来事になるといいですが、

心が折れてしまった経営者が

いるようです。

目途が立たないというのが

一番の原因ではないでしょうか。

未来に希望を感じられない。

だから、お金を借りても

返せる気がしない。

間違っているかもしれませんが

少し想像してみました。

希望を感じるところだと

トランプ大統領が

新型コロナウイルスのワクチンを

年末までに使えることに

とても自信があるとか、

日本だとアビガンの投与で

効果があったとか、

希望が持てるニュースもあります。

まず大事なのは

個々がプラスの視点を見つけ

アフターコロナを想像して

ウィズコロナを乗り切る思考です。

これもまた試され時かもしれません。

昨日は、前年対比

売上19%減

粗利率22%→35%

粗利額1.29倍

営業利益2.97倍

の工務店の事例をお伝えしました。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

さらに銀行からの素早い提案で

コロナの影響による緊急融資制度を

活用して現金を調達されました。

これは未来に

希望を持っているからこそ

生き残るために選択されたことです。

また弊社も提案するだけでなく

緊急融資制度を使って融資を受ける

申請をしました。

多くの場合、

公庫(日本政策金融公庫)で

早々に借入をして

次に銀行へ行く流れが多いですが

弊社やサポートしている会社は

逆ですね。

どちらが正解か不正解かは

ないと思います。

緊急性によっても

違いがあるでしょうし、

今までの関係性もあるでしょう。

弊社の場合、

売上が20%減に該当したので

セーフティネット4号で

申請をしました。

訪問コンサルの中断、

セミナーや研修の延期、

昨年はたまたま売上が多かった等

条件が整いました。

それは4月中旬の話ですが

5月1日から無金利無保証料が

始まる情報が経産省から出たので

それまで待って申請しました。

これは別の視点ですが

銀行に行きにくい方がいたら

これほど銀行で借りやすい機会は

無いと思います。

銀行にしても金利は一定、

信用保証協会の100%保証、

担保も不要なので

リスクはほぼありませんからね。

それこそ

アフターコロナを考えると

銀行、信用金庫、信用組合と

関係を構築する良い機会に

なるはずです。

ざっくりですが

銀行での申請手順をお伝えします。

まず、信用保証協会付融資で

無利子・無保証料の対象は

売上が前年同月比で

減少していることです。

あと、今後2か月の予測も必要です。

どれくらい減少かと言えば

危機関連保証:15%以上減

セーフティネット4号:20%以上減

危機関連保証と

セーフティネット4号の違いは

銀行でもよく分かりませんでした。

ちなみに個人事業主は5%減です。

ただ、融資を受けるには

現状把握が必要になります。

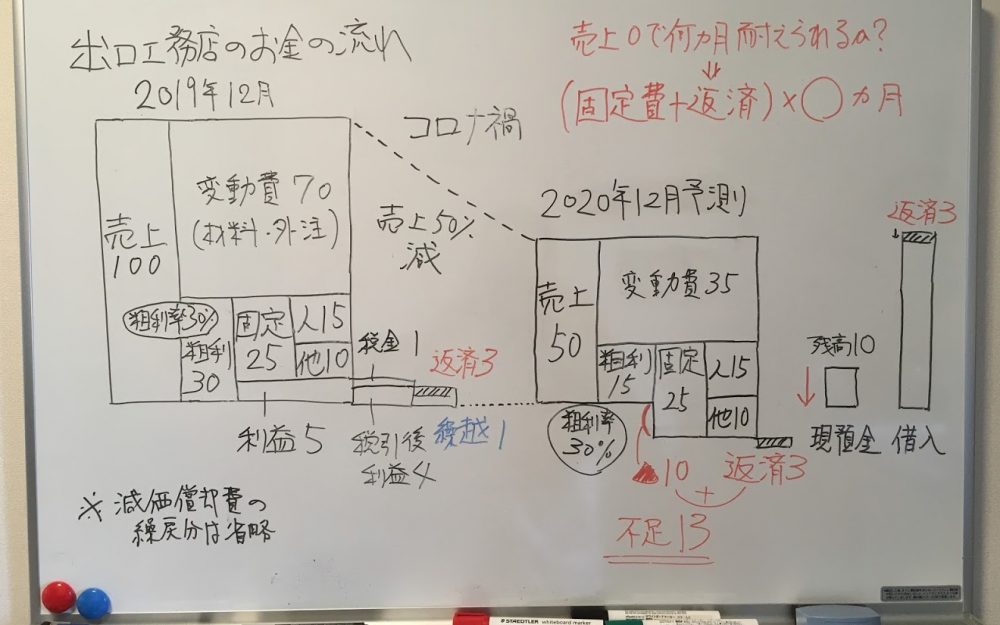

例えば

売上半減を数字の羅列でなく

ブロックパズルで書くと

こんなイメージです。

これができていない方は

せっかくの機会なので

税理士さんなどに相談して

手を付けましょう。

まず、必要書類としては

市区町村へ売上が減少した

認定申請書を提出する

必要があります。

弊社の場合、

決算書は以前に渡しているので

前年度からの月毎の売上一覧、

今後の売上予測、

直近の試算表を提出しました。

詳しい計算方法については

新建ハウジングが運営する

チカラボで寄稿しています。

https://chikalab.net/articles/521

次は日を改めて

信用保証協会に申請する

資料の作成です。

ここで悩むのが

返済猶予や返済期間です。

無金利は

3年間有効なので4年目からは

金利がかかります。

かかる金利は

都道府県で決まっており

香川県では1%です。

ただ、借入金に手を付けず

3年後に一括返済するなら

ペナルティはなく負担は無しです。

弊社は一応そのつもりで

返済開始は4年目、完済は7年後

最大10年で制度をフル活用します。

あと、経営者の連帯保証人も

一定条件を満たし

保証料0.2%を実費で支払えば

不要とのことです。

一定条件とは

会社から経営者にお金を貸すなど

ずさんでないことみたいですが、

明確にはわかりません。

そんな借り方もありますが、

出口は連帯保証人の欄に

自分の名前を書きました。

自分の会社と言っても

連帯保証人という言葉は

毎回重く感じるものです。

あと、借入金額は

想定より多く書いてみました。

顧問先の社長も借入のため

同行しましたが、

自社の実力を試す機会になるよ!

という言葉に押されました(笑)

もし、その金額で貸せない場合は

いくらまで可能か提示されるので

資料を書き直せばOKです。

ひとまず、ここまでが

現時点での実体験です。

経産省や専門家など

ネット上に情報は溢れていますが

専門用語に心が折れる方もいるでしょう。

特に出口が関わる

住宅業界、建設業は

苦手な方が多いと思うので

できるだけ実体験を交え

今後もわかりやすくお伝えします。

再度繰り返しますが

現時点で先行きが不透明でも

必ず目途は立ちます。

これを機に廃業するのも

選択肢の1つではありますが

問われるのは経営者の覚悟です。

やると決めたなら

本業に集中するために

まずはお金の不安を

最小限にしましょう。

お金で不安だと

身近な人に悪影響を

与えますからね。

その後押しをするため

融資に限らず今後の展開など

何から手を付ければ良いか

頭を整理したい

住宅業界の経営者限定で

ZOOMによる無料個別相談を

承っています。

ご興味ある方は下記よりお申込みください。

http://shinraku.biz/contact/

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

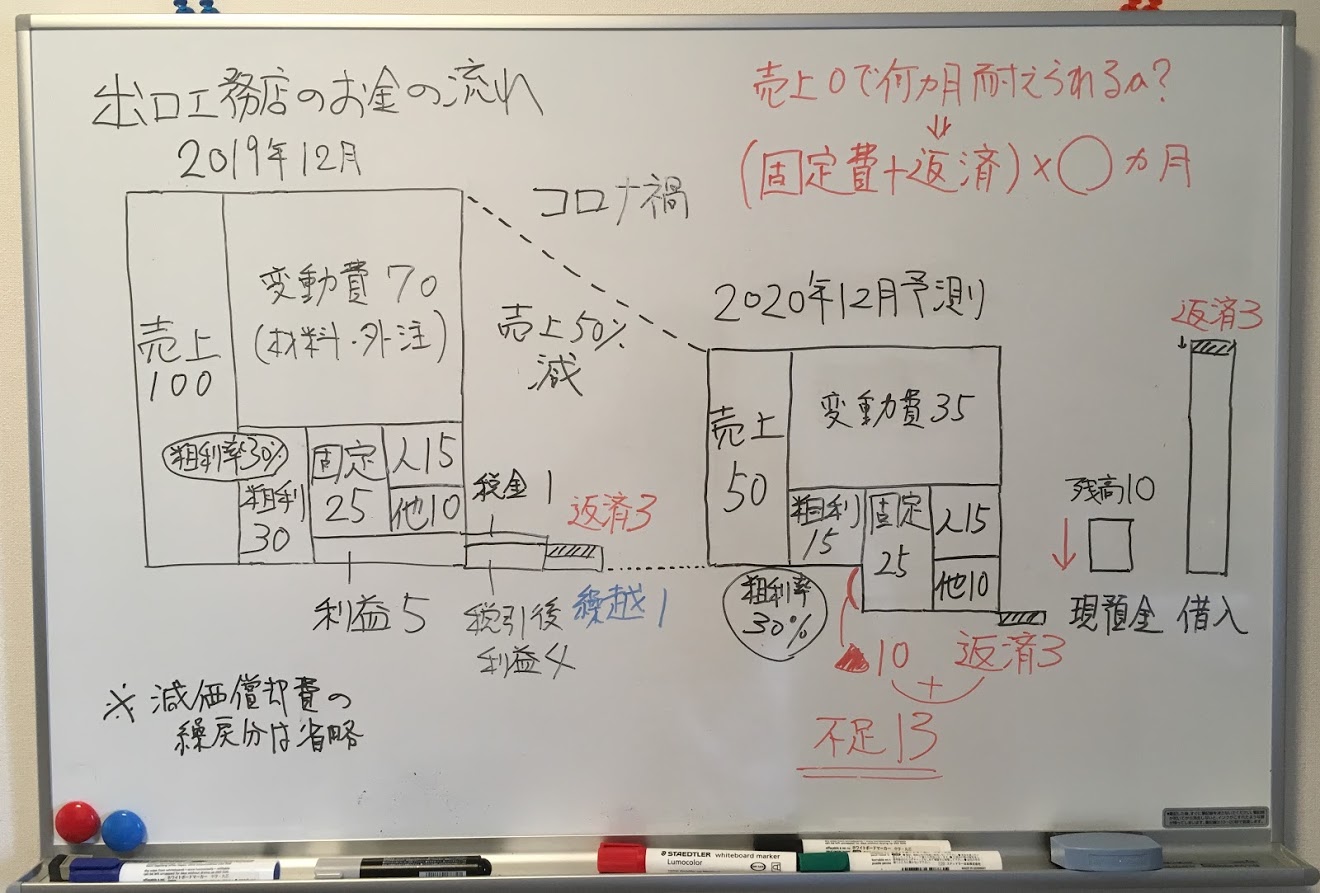

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

2020年05月4日

建設業専門の傾聴屋

出口経尊(でぐちみちたか)です。

今朝はいつも通りに起き

1時間ほど歩いてきました。

さて、工務店経営学部に

入部されて1年経った方から

決算書をいただきました。

工務店経営学部

https://bmc.dtoac.com/

前年度との決算書を

見比べてみると

売上19%減

粗利率22%→35%

粗利額1.29倍

営業利益2.97倍

売上は2割下がっているのに

利益は3倍です。

本来は新築1棟分が

入る予定だったそうですが

工期が延びて来期の売上に

なりました。

今期はコロナの影響を

受けるでしょうから

決算書の視点から見れば

来期になって良かったと思います。

まだ債務超過ですが

法人税はほぼ0なので

キャッシュは出ていきません。

税金を気にせず

利益捻出に全力を注げます。

元々、商品力や営業力は

ある工務店なので財務が課題でした。

今回の要因は

社長がお金に向き合った

結果だと捉えています。

お金に向き合うのと同時に

銀行との関係性構築にも

ご尽力されました。

どんな視点で話せば良いか

ZOOMの定例会やメールで

ご相談いただくこともあり

着実に実行されたということです。

その関係性構築のおかげか

早期にコロナ関係の融資の

提案をもらっていました。

そして、経営学部や

弊社でも推奨している

(固定費+返済)×12か月分

のキャッシュを確保されました。

また、借換も上手にして

今までの返済額と

同じにしたとのことです。

バッチリ過ぎて恐れ入りました。

利益を生み出す体質が

債務超過を脱するまでに

構築できると感じました。

せっかく良い調子だったので

コロナが無ければと思いますが

コロナがあったからこそ

銀行の姿勢が顕在化したとも

言えます。

ちなみに出口が言う銀行は

民間金融機関です。

信用金庫、信用組合を含みます。

金融機関の方も人間、

雨の日に傘を貸さないと

言われますが

良好な関係を築いていれば

雨が降りそうなことを

教えてくれます。

そんなお知らせに

耳を傾けたり機会を作ることが

社長の努力ではないしょうか?

商品や営業力は

大事な武器ですが、

経営数字あっての話です。

特にウィズコロナ、

アフターコロナを考えると

兵糧無くして勝ち戦はできません。

ちなみに兵糧とは現預金です。

今年こそは変わりたい!

そんな想いで新築5~15棟の

工務店経営者、1社限定で

お金の話や営業戦略など

頭を整理していただくために

ZOOMによる無料個別相談を

行っています。

工務店経営学部主宰の

2名が対応するので

幅広い視点で思考の整理が

できるかと思います。

詳細はこちらをご覧ください。

https://bmc.dtoac.com/archives/event/20200512

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1814 どさくさ紛れに気を付けよう

2020年05月3日

建設業専門の傾聴屋

出口経尊(でぐちみちたか)です。

さて、タイトルの

どさくさ紛れとは

混乱している状態に乗ずる

という意味です。

火事場泥棒と似てますかね?

お店など閉めているので

コロナの混乱に乗じて

窃盗が増えています。

テレビでは

あまり言われないですが

大きな災害が起こった時は

犯罪集団がやってきます。

何が言いたいかと言えば

コロナに乗じて

今までできなかったことを

進めようとしたり、

これを機に利益を得ようとする

動きがあるということです。

ウィズコロナ、アフターコロナで

我々が新しいビジネスモデルを

構築するのとは理由が違います。

私からしたら

県外ナンバーに暴言を吐く人は

完全にテレビにやられているなと

感じます。

それでも県外ナンバーを見ると

多少は防衛本能が働きますけどね。

マスクをしていない人を

避けたくなるのと似ています。

悲観的に準備し、

楽観的に対処せよを意識して

3密防止やオンライン活用は

やっていますが、

流され過ぎると大きな流れの

思惑通りになります。

この辺の話は

オブラートに包んでいますけど(笑)

たまに虎ノ門ニュースを見ると

頭が柔らかくなりますよ(笑)

要は困難を乗り越えるには

多面的に物事を見るのが

必要不可欠だと思います。

生き続けるのが

生物の本質だと言うのを

忘れてはいけません。

悲しいかなコンサルタントでも

コロナコロナと過敏になり

翻弄されている人を見ると

大丈夫か?と突っ込みたくなります。

悲観的に準備するのと

過敏になって翻弄されるのは

全く別物です。

このタイミング、

有事の時こそ貢献するのが

コンサルタントだと

出口は定義しています。

コロナで亡くなる人ばかり

フォーカスされていますが、

経済的に困窮して

精神的に追い詰められ

亡くなってしまう方が

社会として問題があります。

昨日の弁護士さんもいた

コミュニティでは

破産は権利で悪いものではない

という話が出ました。

国は違えどアメリカの

トランプ大統領は

4回破産してますからね。

よくネタに出す借入、

借金だってネガティブでなく

ポジティブなことです。

言葉のイメージの捉え方、

本質を間違ってしまうと

人生が狂ってしまいます。

出口は

有事を乗り越える手法を

身に付けているかは

わかりませんが、

命に関してはタフな方かと。

詳しくは書きませんが

両親とも違うタイミングで

不本意な亡くなり方だったので

色々と対応した経験は

精神面で鍛えてもらいました。

当時は悲観的でしたが

逆に言えばなかなかできない

経験とも言えますから。

全ては捉え方次第なので

流され過ぎないようにしましょう。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/

No.1813 心を安定させるために必要なもの

2020年05月2日

建設業専門の傾聴屋

出口経尊(でぐちみちたか)です。

今週は2社

訪問コンサルがありました。

もちろん、3密を徹底しています。

そこで感じたのが

人に向き合うことの大切さです。

偶然、1社は亡くなれた方、

もう1社は退職される方がいますが

良い意味で経営者の接し方が

会社の枠を超えています。

一言で言うならお節介ですね。

出口もお節介、好きだなあ~。

ただ、これが会社として

正解だというわけではないでしょう。

相手からしたら

経営者の自己満足だと

思うかもしれないし、

あっさり割り切る方が

利益になるでしょう。

でも、後悔しないほど

向き合う過程があってこそ

会社の発展繁栄があるのでは

ないでしょうか?

理由は少なくとも関わる人達が

その姿を見ているからです。

同じ価値観を共有できる人なら

結束力が高まるはずです。

経営者が心から

人に向き合うためには

現時点で少々の事では

会社が潰れないお金が必要です。

例えば、1年間仕事が無くても

潰れないほど現預金があれば

ひとまず安心でしょうし、

少なくとも不安は小さくなるでしょう。

現預金は自前の貯金だけでなく

借入も含みます。

あと、未来の仕事が

数カ月先まで確保できていること。

営業活動を

しっかりしていた会社には

今も仕事があります。

先が見えないことも

不安の原因になります。

コロナ禍で今からの受注が

どうなるか分かりませんが、

建設業、特に新築のように

期間が長い仕事は予定が見えます。

ただ、大手企業の下請けだと

現場が止まり資金繰りの計画が狂います。

結局、どれもお金にまつわる話です。

本当に人を大切にするなら

財務戦略、営業戦略無しでは

コロナのような危機が

急に襲い掛かってきた時に

極めて難しいというのが

証明されました。

アフターコロナに向けて

今からでもお金に向き合い、

新たな営業手法にチャレンジし、

人を大切にし続けられる

会社にしていくのはどうでしょう?

その先に待っているのは

本当に実現したいビジョンです。

財務戦略で言えば

日本政策金融公庫(公庫)に続き、

5月1日から民間金融機関

(銀行、信金、信組)でも

前月の売上が15%以上減少した場合、

無金利無保証料の融資を申し込める

ようになりました。

※公庫は20%以上減少

詳しくは別サイトの記事で

実録を掲載していますので

ご確認ください。

チカラボ@新建ハウジング

https://chikalab.net/articles/521

ひとまず現預金があれば

心が安定します。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/