No.1818 借りやすいということは借りにくくなる

2020年05月7日

住宅業界の

キャッシュフローコーチ

出口経尊(でぐちみちたか)です。

さて、今日から通常営業ですかね。

出口はいつもと同じですが

平日になったので

業務が進められます。

通常の連休だと

多くの人が移動し

お金を遣っていました。

今年はどれくらい

お金が動いたのか

気になるところです。

香川県はGWになると

有名なうどん屋には

行列ができていましたが

今年は軒並みお休みでした。

近所の行きつけのお店が

無くならないように

通おうと思っています。

いずれは

元に戻ると思いますが

それまで耐えるには

資金が必要です。

それは過去のブログで

何度もお伝えしている通りです。

| 借りられるうちに借りる |

今は緊急融資制度で

銀行、信金、信組の

民間金融機関や

日本政策金融公庫から

お金が借りやすい状態です。

No.1815 売上20%減、利益3倍の工務店が取り組んだこと

No.1817 借入したら間髪入れずに改革を

通常より

融資の可否や上限が

緩くなっているわけです。

しかも金利や保証料も

優遇してくれます。

先日、顧問先の社長と

銀行に同行しましたが、

こんなにお互いピリピリせず

借入するのは始めただと

言われていました。

借入金額や金利など

通常は凌ぎ合いの

交渉事ですからね。

ということは

逆も有りだということです。

コンサル仲間からの助言で

そりゃそうだと思いました。

今は借りやすい状況で

緊急融資制度もいつかは

終了します。

そうなれば

そこから先は借りにくくなります。

借りにくくなるということは

返せるかどうかの審査が

厳しくなります。

昔聞いた

貸し渋りや貸し剥がしです。

でもよくよく考えると

それまで緩かった反動なので

当たり前の話です。

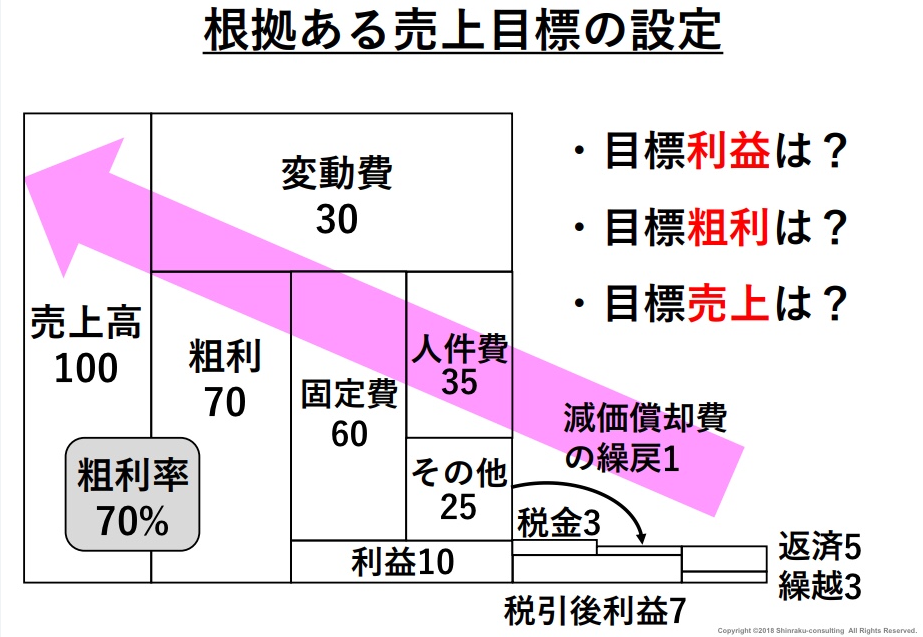

| 利益からの逆算が必要な理由 |

例えば

返済能力の目安として

税引後利益が返済より

上回る必要があります。

税引後利益>返済

図で表すとこれです。

減価償却費の繰戻は

実際出ていないお金なので

税引後利益に戻すのですが、

それで返済の方が多ければ

お金が足りていない状態です。

図だと繰越3で貯金ができています。

返済能力がある場合

税引後利益+減価償却費の繰戻>返済

返済能力がない場合

税引後利益+減価償却費の繰戻<返済

資金繰りと異なる図ですが

決算書と同じく1年で区切ると

返済能力が見えます。

そうなんです。

返済猶予が3年としたら

4年目からは返済以上に

税引後利益+減価償却費の繰戻を

稼ぐ必要があります。

特にアフターコロナでは

必要な利益から逆算した

経営計画がさらに問われます。

節税したいから利益を抑える、

そんな考えが通じなくなります。

当たり前が変わるので

リアルに人を集めず

商品を販売していく方法を

見い出す必要があります。

住宅業界でも

売れる商品を揃えるだけでは

経営が成り立たないのでは

ないでしょうか?

またITリテラシーも

必要になるでしょうし、

やることが沢山ありますね。

まずは何をやる必要があって

何から手を付けるべきか

じっくり考えてみては

いかがでしょうか?

そんな頭を整理したい方は

ZOOMの無料個別相談を

ご活用ください。

行動の後押しができると思います。

では、また明日。

メルマガでは、ブログに公開しない

コンサル事例等をお伝えしています。

登録も購読も無料ですので

ぜひ、下記URLよりご登録ください。

週一メルマガ『今週の出入口』

http://shinraku.biz/emailmagazine/

事業相談、社内研修、講演等につきましては

下記より、お問い合わせください。

http://shinraku.biz/contact/